금융 전문가들은 가계 부채 관리를 위해서는 윤석열 대통령 당선인의 금융 공약인 ‘대출 규제 완화’와 ‘소상공인에 대한 금융 지원 강화’ 정책이 차주들의 상환 능력을 고려해 ‘선별적’ 방식으로 이뤄져야 한다고 입을 모은다. 단순히 대출 문턱을 낮추고 금융 지원을 확대하기보다는 대출금을 갚을 능력이 있는 차주를 위주로 선별 지원해 잠재적인 가계 부채 부실을 막아야 한다는 지적이다.

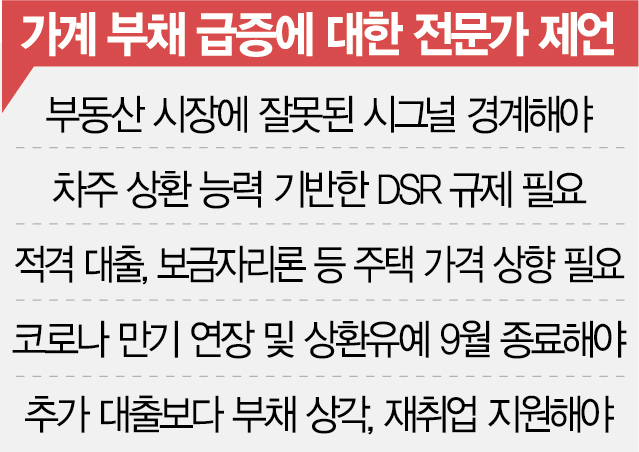

20일 금융 전문가들은 새 정부의 대출 완화 취지에는 공감하지만 단순히 주택담보대출비율(LTV)과 총부채원리금상환비율(DSR) 규제를 푸는 작업에만 초점을 맞춰서는 안 된다고 조언했다. 상환 능력이 있는 실수요자 위주로 규제를 완화하면서 상환 여력이 부족한 취약 계층에 대해서는 선별적인 관리가 필요하다는 것이다. 성태윤 연세대 경제학부 교수는 “현 대출 정책의 가장 큰 문제점은 상환 여력이 있어도 대출을 받지 못한 것”이라며 “상환 능력이 있는 차주에게는 대출을 정상화해야 한다”고 말했다. 신용상 한국금융연구원 금융리스크연구센터장은 “대출 규제 완화는 자칫 ‘빚 내서 집사라’는 잘못된 신호를 줄 수 있다”면서 “차주의 상환 능력 범위 내에서 대출이 이뤄지는 관행을 정착시켜야 한다”고 했다.

전문가들은 구체적으로 20∼70%로 운영돼온 LTV는 상향하되 소득에 따라 관리를 강화하는 ‘DSR 규제’는 유지해야 한다는 의견이다. 은행권 가계대출에서 절반을 넘는 비중을 차지하는 주택담보대출이 가계 부채의 ‘뇌관’이 되지 않도록 상환 능력이 낮은 취약 계층은 제한적으로 대출을 해야 한다는 것이다. 강민석 KB금융지주경영연구소 박사는 “아파트 가격 상승분을 반영해 적격 대출 등 정책 모기지 상품을 더 많은 사람들이 이용할 수 있도록 하는 것도 한 방법”이라고 제언했다.

9월 중소기업·소상공인에 대한 대출 만기 연장, 상환유예 조치를 예정대로 종료해야 한다는 게 전문가들의 조언이다. 금융 완화 조치 정상화 과정에서 구조적 부실과 한계가 우려되는 기업이나 업종은 ‘맞춤형’ 지원을 통해 잠재 부실을 선제적으로 관리해야 한다는 것이다. 지난해 말 기준 만기 연장 잔액은 116조 6000억 원이며 원금과 이자 상환유예 잔액은 각각 12조 2000억 원, 5조 1000억 원에 달한다. 신 센터장은 “상환 여력이 없는 소상공인이나 자영업자의 경우 업황 회복 분위기 등을 고려해 존폐 여부를 파악한 뒤 차별적인 대책을 내놓아야 한다”면서 “금융 지원이 끝나도 회생 가능성이 높다면 대출 분할 상환 방식이나 낮은 금리로 전환해 추가적인 지원 등도 검토해볼 만하다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yjy@sedaily.com

yjy@sedaily.com