LS일렉트릭이 글로벌 전력 인프라 수요 확대를 기반으로 2년 사이 2배가 넘는 분기 영업이익 성장을 기록할 것으로 전망된다. 인플레이션감축법(IRA) 등의 영향으로 반도체·배터리 설비투자가 늘어난 북미에서는 현지에 진출한 국내 기업들의 물량을 선점하고 중국에서는 현지화 전략을 구사하며 고객 저변을 확대한 결과다.

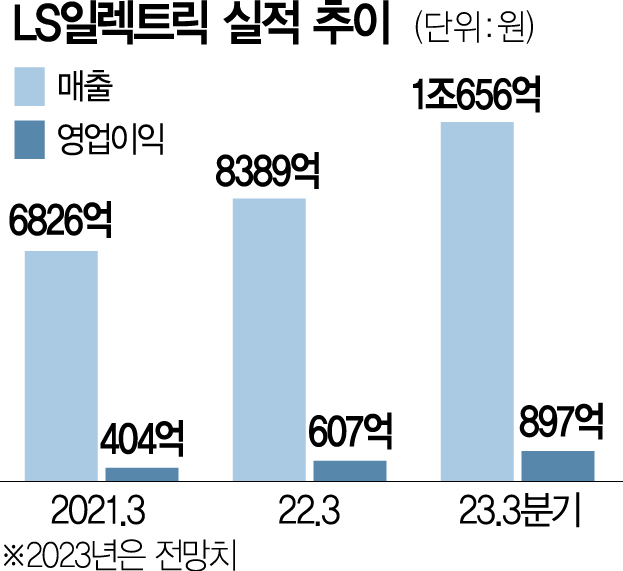

13일 금융 정보 업체 에프앤가이드에 따르면 LS일렉트릭의 3분기 영업이익은 897억 원으로 전년 동기(607억 원) 대비 47.7% 상승할 것으로 예상된다. 2년 전인 2021년 3분기(404억 원)와 비교해보면 2배를 훌쩍 웃돈다. 연간 영업이익 전망치도 2년 전(1551억 원)보다 2배 넘게 증가한 3604억 원으로 역대 최대치를 경신하고 매출 역시 2021년 2조 6683억 원에서 올해 4조 3346억 원으로 60% 넘게 상승할 것으로 보인다.

美 반·배 설비투자 증가 수혜…경쟁사 ‘주춤' 반사이익도

세계 양대 전력 인프라 시장인 미국과 중국에서 각기 다른 전략으로 성공을 거둔 점이 주효했다. 북미에서는 반도체·배터리·자동차 대기업들의 증설 투자에 따른 혜택을 봤다. 삼성전자와 LG에너지솔루션·SK온 등 국내 고객사들의 북미 생산 거점 건설로 배전 시스템 수요가 급증한 상황에서 기존 수주 경험이 있는 LS일렉트릭이 우위를 점했다. 수요에 대응하기 위해 LS일렉트릭은 올 7월 텍사스 배스트럽시의 토지를 매입하며 북미 첫 생산 거점을 조성하고 있다.

현지 업체 공략에도 일부 성과가 있었다. 미국 이튼, 프랑스 슈나이더일렉트릭 등 전력 기기 업계의 상위 경쟁사들이 코로나19 시기 무너진 영업망 복구에 어려움을 겪는 가운데 반사이익을 누렸다. 업계의 한 관계자는 “북미나 유럽 업체들이 전문 엔지니어 인력을 구하지 못해 생산능력(CAPA)이 100% 가동되지 못하고 있다”며 “납기를 맞춰야 하는 고객사들이 생산 여력이 있는 LS일렉트릭에 주문을 넣는 식”이라고 설명했다.

中선 현지화로 고객사 넓혀

중국에서는 현지화 전략을 구사해 불경기에도 기대 이상의 매출을 올리고 있다. LS일렉트릭의 올해 상반기 중국 매출은 2523억 원으로 지난해 같은 기간(1629억 원)과 비교하면 55% 가까이 증가했다. LS일렉트릭은 락성전기대련유한공사·락성전기무석유한공사 등 수 개에 달하는 현지법인을 사내독립기업(CIC) 형태로 운영하고 있다. 현장 상황에 적합한 선택을 빠르게 내릴 수 있는 경영 구조를 만든 것이다.

김지산 키움증권 연구원은 “전력 기기에서는 유럽 신재생 및 북미 설비투자 관련 수출 호조세가 지속되고 있다”며 “기대 이상으로 선전 중인 중국 법인은 현지화에 성공해 점유율을 높인 결과”라고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

we1228@sedaily.com

we1228@sedaily.com