지역 농·축협 조합 대출 잔액의 91%가 토지·주택 등 부동산담보대출인 것으로 나타났다. 부동산 한파에 취약할 수밖에 없는 구조로 사업 포트폴리오 다변화가 시급하다는 지적이 나온다. 지역 농촌을 기반으로 보험·개인연금 등 관계형 영업 강화가 대안으로 거론된다.

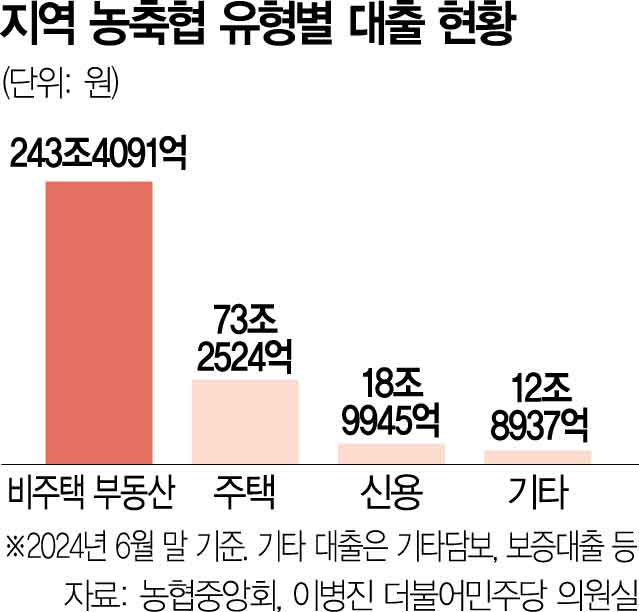

11일 농협중앙회가 이병진 더불어민주당 의원실에 제출한 자료에 따르면 올해 상반기 말 기준 농·축협 조합의 대출 잔액은 총 348조 5500억 원으로 2020년(279조 5400억 원) 대비 24.7% 늘었다. 이 중 가장 가파른 상승세를 보인 것은 부동산 PF 대출, 토지담보대출과 같은 비주택 부동산담보대출로 이 대출 잔액은 2020년 190조 6600억 원에서 올해 6월 말 243조 4100억 원으로 27.7% 급증했다. 주택담보대출 증가율도 26.0%로 전체 증가율보다 높았다.

반면 주택 및 부동산 담보대출을 제외한 기타 대출 잔액은 12조8937억원으로 전체의 3.7%를 차지하는데 그쳤다. 기타 대출 중에서도 햇살론 등 정책자금 성격의 보증대출은 올 6월 말 기준 6조5400억원으로 전체의 1.87%에 머물렀다. 2020년말 6조4339억원과 비교해도 증가폭이 적다. 서울 지역의 A농협의 경우 총 대출잔액 2400억원 중 정책자금 대출이 231억원으로 0.01%에 불과하다.

신용대출과 기타대출이 줄면서 농·축협 조합의 부동산담보대출 의존도 역시 커졌다. 6월 말 기준 전체 대출 잔액에서 비주택 부동산담보대출이 차지하는 비중이 69.8%에 이른 것이다. 여기에 주택담보대출까지 합하면 부동산담보대출 비중은 90.9%에 육박한다. 이 중 법인 부동산담보대출이 차지하는 비중도 17.9%에 달했다.

전문가들은 농·축협 조합의 이 같은 대출 포트폴리오는 부동산 시장에서 발생하는 충격에 그대로 노출될 수밖에 없다고 지적한다. 한두봉 한국농촌경제연구원장은 “농·축협, 새마을금고와 같은 상호금융에서 대출을 받은 차주는 1금융권에서 대출을 받지 못한 사람들이 대부분”이라며 “그러다 보니 똑같이 부동산담보대출을 내줘도 시장 리스크에 더 취약할 수밖에 없다”고 말했다.

구정한 한국금융연구원 연구위원은 “가계부채 관리 강화 여파로 2017년 이후 상호금융기관의 가계대출 증가세는 억제됐으나 그 풍선 효과로 인해 상호금융기관은 공동 대출 형태로 부동산 관련 거액 대출 취급을 확대했다”며 “최근 부동산 경기가 악화되면서 관련 대출 채권의 부실률이 크게 높아진 것”이라고 짚었다. 그는 이어 “현재 상호금융기관의 전체 대출에서 조합원 대출은 비중이 상당히 낮아 상호금융기관이 본래의 목적에 맞게 운영되고 있는지 의문”이라며 “상호금융기관의 정체성을 감안했을 때 부동산 관련 거액 대출의 확대를 통한 대형화는 억제할 필요가 있다”고 말했다.

금융 업계 관계자는 “지역 농·축협은 관계형 영업에 강한 조직인 만큼 보험 상품이나 개인연금 상품을 개발·판매하는 등 사업구조를 다각화할 필요가 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jo@sedaily.com

jo@sedaily.com