금융 당국이 수도권·규제지역 주택담보대출 한도를 6억 원으로 책정하면서 그 기준에 대한 궁금증이 커지고 있다. 정부는 서울 지역 아파트 중위 매매가격을 고려했다는 입장이지만 소득 및 상환 능력과 관계없이 일괄적으로 대출 한도를 정하는 것에 대한 우려도 나온다.

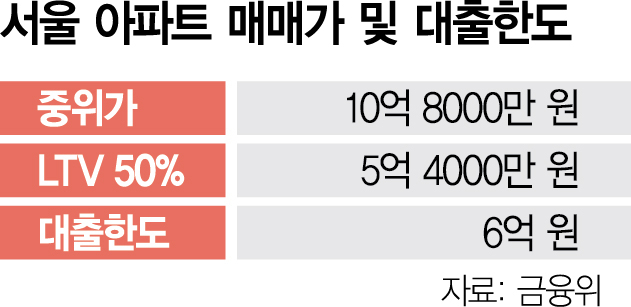

29일 금융계에 따르면 서울 아파트 중위 매매가격은 5월 기준 10억 8000만 원이다. 수도권 규제지역에 적용하는 주택담보인정비율(LTV) 50%를 적용하면 가능 대출액은 5억 4000만 원이 나온다. 대출 한도를 6억 원으로 제한해도 서울 내 중저가 아파트를 사는 데는 큰 무리가 없다는 게 당국의 논리다. 특히 올 1분기 기준으로 6억 원 이상 빚을 내는 이들은 전체 차주의 10% 수준에 불과해 부작용이 적다는 것이다.

하지만 여기에는 통계상의 허점이 있다는 게 시장 관계자들의 얘기다. 비규제지역의 경우 LTV 70%가 적용되고 있다. 중위 가격 아파트를 기준으로 해도 이전에는 은행에서 최대 7억 5600만 원을 빌릴 수 있었지만 앞으로는 대출액이 1억 5600만 원가량 줄어든다.

규제지역은 더하다. 강남 3구의 1~4월 국민 평형(84㎡) 평균 매매가격은 23억 8370만 원이다. 연 소득이 2억 원인 소비자가 4.2%로 변동형 주담대를 받을 때 대출액은 기존 11억 4800만 원에서 6억 원으로 절반 가까이 준다. 이 같은 상황을 고려하면 정부가 6억 원을 전면에 내세운 것은 결과적으로 강남 3구(강남·서초·송파구)와 마용성(마포·용산·성동구) 지역을 겨냥한 것이라는 시각이 많다. 대출을 많이 받던 고가 주택일수록 이번 규제에 따라 줄어드는 대출액이 크기 때문이다.

시장에서는 소득 수준을 엄밀하게 따지지 않고 획일적으로 대출액을 제한하는 게 적절한지를 두고도 논란이 이어지고 있다. 시중은행 관계자는 “갚을 수 있는 만큼 빌리라는 게 당국이 그동안 고수해온 대출 규제 기조”라면서 “연봉이 1억 원을 훌쩍 넘기는 사람에게도 대출액을 6억 원으로 제한하는 것은 과도한 측면이 있다”고 지적했다. 금융 당국의 한 관계자는 “사실 6억 원이라는 산출 근거를 명확히 대기가 힘들다”고 강조했다.

금융 당국은 소득에 비해 과도한 대출을 받는 관행을 끊기 위해서라도 대출 한도를 6억 원으로 제한해야 한다는 입장이다. 당국이 염두에 둔 고소득 기준은 연 1억 원을 버는 사람이다. 소득 수준이 높은 이들에게 나가는 대출이 6억 원대인 만큼 소득이 상대적으로 적은 소비자에게는 이보다 많은 한도를 주는 것이 적절하지 않다는 게 당국의 입장이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com