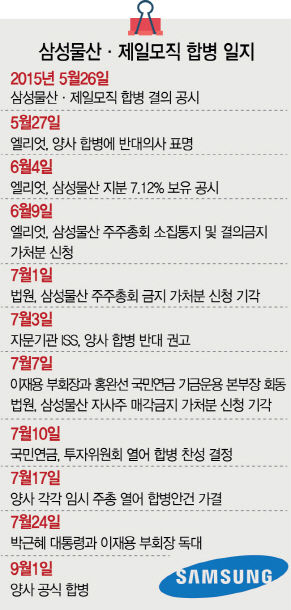

최순실 국정농단 사태의 불길이 지난해 진행된 삼성물산과 옛 제일모직의 합병과정으로 옮겨붙었다. 삼성그룹이 최순실 일가에 각종 혜택을 제공하고 이를 대가로 청와대가 나서 삼성물산 대주주였던 국민연금공단을 움직여 수천억원대의 손실을 봐가며 양사 합병에 찬성표를 던지도록 했다는 게 의혹의 핵심이다.

하지만 양사 합병과정을 지켜본 재계와 금융투자 업계 전문가들의 판단은 다르다. 삼성물산의 사업 포트폴리오와 실적, 시너지 효과 등을 종합적으로 감안하면 합병이 주주가치 제고를 위한 합리적인 판단이었다는 것이다. 양사 합병과정과 의혹에 대한 논란을 3대 쟁점으로 나눠 정리했다.

①합병비율 공정했나=삼성물산은 지난해 5월26일 제일모직과의 합병을 결의하면서 합병비율을 1대0.35로 결정했다. 삼성물산 1주의 가치가 제일모직 0.35주에 해당한다고 판단해 합병을 진행하기로 한 것이다.

삼성물산 주주들 사이에서는 불만의 목소리가 나왔다. 합병 결의 당시 삼성물산의 자산(26조1,556억원)이 제일모직(8조 1,833억원)보다 더 많은데 합병비율은 삼성물산에 불리하게 책정됐다고 봤기 때문이다. 미국계 헤지펀드인 엘리엇 역시 이 점을 집중적으로 물고 늘어졌다. 삼성물산 및 제일모직에 대한 주총 소집을 금지해달라고 법원에 신청하면서 삼성과의 전면전에 돌입했다.

하지만 국내 관련법은 기업 합병비율을 정할 때 자산이 아닌 주가를 기준으로 하도록 규정하고 있다. 당시 제일모직 주가는 16만3,500원으로 삼성물산(5만5,300원)의 3배가량 높았다.

이 때문에 당시 법원에서도 합병비율에 문제가 없다는 판결을 내놓았다. 법원은 지난해 7월1일 엘리엇의 주총 소집 금지 가처분신청을 기각하면서 “합병비율은 법령에 따라 산정된 합병가액에 근거한 것으로 양사 주가가 시세조종이나 부정거래에 의해 형성된 것으로 볼 수 없다”고 판결했다.

재계의 한 관계자는 “당시 삼성물산의 사업구조를 보면 건설과 상사 부문은 경기침체로 구조적인 한계에 직면해 있었던 상황”이라며 “삼성의 미래 성장동력인 바이오 계열사를 거느린 제일모직의 성장 가능성을 시장이 높게 평가해 주가가 책정됐다고 봐야 한다”고 말했다.

이와 더불어 최근 일성신약과 삼성물산의 주식매수청구권 소송 결과 역시 합병비율 산정과 무관하다. 서울고등법원은 최근 “삼성물산 지분 2.11%를 가지고 있던 일성신약의 보통주 매수가를 기존 5만7,234원에서 6만6,602원으로 재산정하라”고 판결했다. 그러나 이는 양측의 분쟁을 중재하기 위한 법원의 ‘조정’일 뿐 합병비율 자체에 문제가 있다는 판결은 아니라는 게 법조계의 분석이다. 실제로 법원은 판결문에서 “이 사건은 합병비율의 불공정성을 따지는 게 아니다”라고 밝혔다.

②삼성물산, 주가 고의로 하향 조정했나=삼성이 삼성물산 주가를 고의로 떨어뜨려 합병에서 유리한 고지를 점하려 했다는 의혹도 끊임없이 제기됐다. 지배구조상 제일모직 주식은 고평가되고 삼성물산 주식은 저평가돼야 이재용 부회장이 좀 더 많은 지분을 확보할 수 있다는 것이다.

이 때문에 합병 당시 일각에서는 삼성물산이 각종 입찰에 소극적이거나 사업을 따놓고도 공개시점을 뒤로 미뤘다는 의혹이 나왔다.

삼성물산은 이에 대해 “억울하다”는 입장이다. 먼저 주택사업의 경우 당시 삼성이 진행한 분양 프로젝트는 총 9곳으로 모두 재개발·재건축사업에 몰려 있었다. 부동산 업계의 한 관계자는 “재개발 사업의 주도권은 조합이 갖고 있는데 건설사 임의대로 분양일정을 뒤로 미루기는 불가능하다고 봐야 한다”고 설명했다.

삼성물산 관계자는 “합병 결의 직후인 6월 초 신고리원전과 호주 웨스트커넥스 지하차도 등 대규모 프로젝트 낙찰 사실을 발표해 오해의 소지가 있었지만 이런 대형 프로젝트는 발주사 일정에 맞춰 수주 사실을 공개하는 게 업계의 통상적 절차”라고 설명했다.

③합병 시점 택일 적정했나=삼성이 삼성물산 주가가 바닥을 칠 때를 골라 합병에 나섰다는 주장도 제기된다.

그러나 이런 의혹 제기에 대해서는 고개를 갸웃거리는 전문가들이 적지 않다. 당시 삼성물산 주가 흐름을 보면 상승세를 탈 가능성보다 하락세로 돌아설 개연성이 더 컸다는 게 전문가들의 지적이다.

재계의 한 관계자는 “경기침체와 유가 하락 등의 영향으로 합병 이후 삼성물산에서만도 약 2조6,000억원에 달하는 막대한 예상손실과 우발채무가 발견됐다”며 “2010년 이후 중국 업체와 경쟁이 치열해져 좋은 실적을 내기가 점점 어려워지는 상황”이라고 지적했다.

삼성그룹이 2014년 추진한 삼성중공업과 삼성엔지니어링 간 합병이 무산되자 그룹 차원에서 시너지 확보를 위해 합병을 서둘렀다는 분석도 나온다.

/서일범기자 squiz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com