|

정부가 올해 전세임대소득에 대한 세액 산출기준이 되는 이자율을 0.3%포인트 인상(3.7%→4.0%)하면 임대사업자의 세 부담은 얼마나 늘게 될까. 결론부터 말하면 1가구 3주택자가 전세보증금으로 총 10억원을 받았다면 세부담은 연간 최대 32만원 가량 증가하게 된다.

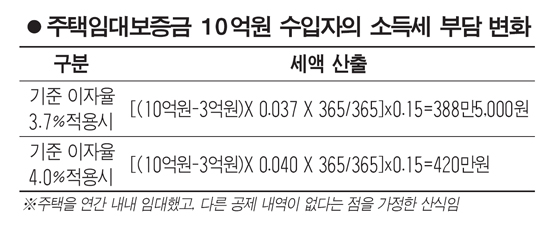

현행 소득세법은 주택 전세보증금을 합산해 3억원을 초과한 나머지 금액에 대해 이자율과 속칭 '격수(연간 일수중 부동산을 임대한 일수의 비율)'를 곱해 과세표준을 산출하도록 하고 있다. 이에 따라 과표를 산출하면 기존 이자율인 3.7%를 적용시 2,590만원, 개정되는 이자율인 4.0%를 적용하면 2,800만원이다. 여기에 15%의 세율을 적용하면 기존 이자율 적용시 세액은 388만5,000원인 반면 인상된 이자율 적용시 세액은 기존보다 31만5,000원 더 증가한 420만원으로 계산된다. 물론 납세자 개인별로 각종 공제 등을 가감할 수 있어 실제 납세액은 사정에 따라 천차만별일 수 있다.

아울러 임대하는 주택의 형태, 취득 시기 등에 따라 세 부담 정도가 달라질 수 있다는 주장도 나온다. 세무법인 '온'의 이형배 세무사는 "현행 소득세법 체계상 상대적으로 신축주택이나 아파트보다는 원룸 등 다세대주택이나 취득한 지 오래된 구옥을 임대할 경우에 임대소득에 대한 세 부담이 더 늘어날 것으로 보인다"고 설명했다.

한편 부동산 임대소득 과세대상 이자율 인상에 따른 세 부담 증가는 주택전세임대사업자뿐 아니라 사무실 등을 전세로 놓는 개인이나 각종 부동산을 임대하는 기업의 세부담에도 미칠 것으로 전망된다. 현행 부가가치세법 시행령과 법인세법은 각각 사업자가 부동산을 빌려주고 전세보증금을 받을 경우에도 정기예금에 준하는 이자율 등을 적용해 임대소득(간주임대료)을 산출하도록 하고 있기 때문이다. 기획재정부의 한 관계자는 "부가세의 경우 세율이 10%인 점을 감안할 때 과표산출 기준이 되는 이자율이 0.3%포인트 오르면 실제 세 부담액 증가율은 0.03%포인트로 추정된다"고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >