|

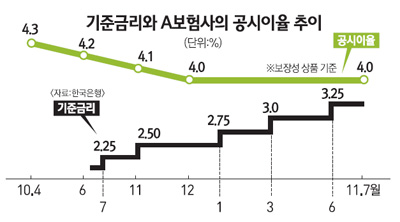

보험사의 공시이율은 은행으로 치면 정기예금의 금리와 같은 개념이다. 고객이 저축성보험이나 연금보험으로 맡긴 돈에 얼마의 이자를 붙여주겠다는 의미다. 약관 대출이 보험사의 대표적 대출 상품이라면 공시이율은 수신상품에 붙는 것이라 할 수 있다. 보험사들은 매달 공시이율을 산출하는데 이것을 기초로 고객에게 줄 이자가 정해진다. 그래서 연금저축보험이나 저축성보험 등 20~30년씩 장기로 드는 보험의 경우 공시이율이 매우 중요하다. 그런데 보험사는 가입 고객에게 가장 핵심이라 할 수 있는 공시이율을 갖고 이해하기 힘든 행위를 반복한다. 워낙 장기로 든 상품이어서 보험사의 수신상품 금리에 대해 고객들은 둔감할 수밖에 없고 금리 변동 내역을 잘 체크하지도 않는다. 보험사는 바로 이를 악용하고 있는 셈이다. 가장 당혹스럽게 만드는 부분은 바로 공시이율이 한국은행의 기준금리와 따로 논다는 것이다. 보험사들은 공시이율의 후행성, 즉 공시이율이 기준금리나 시중금리에 비해 늦게 반영되는데다 국공채 등 시장금리 변동 상황에 따라 다르다며 해명한다. 하지만 고객 입장에서는 고개가 갸우뚱할 수밖에 없다. 한은은 지난달 기준금리를 연 3%에서 3.25%로 0.25%포인트 인상했다. 그런데 보험사의 공시이율은 변동이 없었다. 삼성화재의 경우 보장성 상품의 공시이율이 올 들어 연 4%로 변동이 없다. 저축성 보험은 지난 1월 연 4.8%에서 3월 5.0%로 오른 후 4월에 다시 4.9%로 하락했다 5월부터 다시 연 5.0%를 적용하고 있다. 연금저축의 경우 올해 초 5.1%였다 4월부터는 줄곧 5.0%로 오히려 내려앉았다. 한은은 올해 들어서만 기준금리를 0.5%포인트나 올렸다. 특히 국공채(5년물 기준)는 올해 초 4.15%였지만 금리가 2월에는 최고 4.51%까지 올랐다. 이후 등락을 반복하기는 했지만 공시이율에는 그다지 영향을 못 주고 있다. 삼성생명은 그나마 낫다. 현대해상의 보험상품은 정상적인 금리 패턴을 오히려 역류하고 있다. 현대해상의 주요 보장성 상품의 경우 2009년 12월 연 4.4%에서 지금까지 계속 하락세를 이어가고있다. 지금도 연 4.0%에 머물고 있는 것으로 파악됐다. 대한생명이라고 다를 바 없다. 보장성이나 연금의 경우 공시이율은 6월이나 7월이나 각각 연 4.4%, 4.7%로 동일하다. 저축성 보험만 6월 5.1%에서 7월에는 5.2%로 상승했다. 보험사는 회사의 운용수익률에 국고채, 양도성예금증서(CD) 등 시장금리를 감안해 공시이율이 나온다고 강조한다. 그러나 금융권에서는 은행권의 자금보유 정도, 경쟁사의 금리 수준에 따라 공시이율을 다르게 적용한다는 분석을 내놓는다. 금융권의 관계자는 "시중금리를 반영한다고는 하지만 경쟁 보험사의 공시이율과 회사의 정책에 따라 금리 수준이 달라질 수밖에 없다"며 "보험사는 저축성 보험 등에 자금이 몰린다고 판단되면 다른 회사의 눈치를 봐가며 금리를 올리지 않는다는 것이 정설"이라고 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >