|

1990년대 중반까지만 해도 은행이 거느리는 상호신용금고(현 저축은행)가 20곳이 넘었다. 당시 국민은행의 경우 부국ㆍ한성 등 무려 7개를 거느렸다. 하지만 이들도 외환위기를 거치며 합병이나 매각 절차를 밟아 역사 속으로 사라졌다.

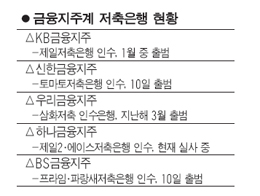

금융지주사들이 다시 한번 저축은행 사업에 발을 디딘다. 이번주에 신한과 BS(부산은행)계열 저축은행들이 줄줄이 출범하고 KB도 이달 중순 저축은행 문을 연다. 새로운 금융지주계 저축은행을 바라보는 시각은 기대와 우려가 교차한다. 부실로 누더기가 된 기존 저축은행에 활력을 가져올 것이라는 긍정론과 은행의 낙하산 창구에 그칠 것이라는 비관론이 혼재하고 있는 것이다.

◇10%대 대출 상품 기대 고조=이들의 출범을 환영하는 뒤편에는 중(中)금리 신용대출상품에 대한 기대감이 있다. KB지주의 경우 어윤대 회장이 직접 나서 10%대 상품에 대한 의지를 드러냈다. 시중은행(10%대 미만)과 저축은행(20~30%대)에서 커버하지 못하는 수요를 흡수하겠다는 전략이다. 어 회장은 "시장이 중금리와 고금리 시장으로 양분될 것"이라고 밝혔다. 신한과 BS역시 당장 10%대 신용대출 상품을 선보이지 않더라도 시장 상황을 봐가며 차차 상품 출시를 추진하겠다는 방침이다.

하지만 10%대 상품이 불발에 그치거나 현실화돼도 일시적인 미끼상품에 그칠 것이라는 예상도 있다. 금융지주계 저축은행들은 자금 조달창구가 안정적이고 부실 저축은행을 인수하며 예금보험공사로부터 보전금을 지급 받아 당장은 실탄이 두둑하다. 이 때문에 10%대 상품을 전면에 내세울 수 있는 여력이 있다. 하지만 저축은행들은 자기자본의 3배 범위 내에서만 자금조달이 가능해 10%대의 중금리 상품을 지속적으로 확대할 수 없다. 예보의 보전금 역시 6개월에서 1년 정도 사이에 대부분 소진된다. 업계 관계자는 "풍부한 유동성을 바탕으로 당분간은 중금리상품으로 시장을 장악해나갈 것"이라면서도 "조달구조나 판매비용ㆍ부실률 등을 고려하면 중금리 상품을 길게 끌고 가기는 어려운 구조"라고 지적했다.

지난 2011년 3월 출범한 우리금융저축은행이 10%대 상품을 선보이지 못하는 사실이 반증이다. 우리금융저축의 경우 중금리 상품인 '미들엔젤론'을 운영하고 있지만 10%대는 공무원 등의 직군이나 신용등급 1~5등급 범위에서만 가능하다. 이들은 은행에서도 저리로 가능한 대상이라 실제 대출 금리는 20%대를 웃돈다.

◇대규모 감원 후폭풍=이들은 출범을 앞두고 대규모 구조조정이 불가피하다. 이미 BS저축은 인수한 프라임과 파랑새 직원 150여명 중 90여명만 고용을 승계했다. 40%가량이 감원된 셈이다. KB저축의 한 관계자는 "KB저축이 운영할 자산이 은행 지점 한곳 규모에 불과한데 현 인력은 지점의 10배 수준인 200명이 넘는다"고 대규모 감원 가능성을 내비쳤다.

이와 함께 금융계 저축은행들이 대부분 덩치만 컸지 의사결정이 느려 시장 변화에 능동적으로 대응하지 못하거나 경영진 상당수가 모 은행에서 퇴직한 낙하산 인사로 채워져 경영능력이 저하되는 점 역시 경계해야 할 과제로 꼽힌다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >