|

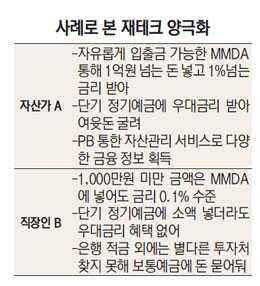

●자산가

가입기간 짧은 MMDA 등에 뭉칫돈 넣고 1%대 금리 받아

#자산가 A씨는 은행 PB의 권유에 따라 올 하반기부터 MMDA 상품을 통해 돈을 굴리고 있다. 연 이율이 1.40%로 적지 않은데다 향후 금리 상승기에 언제든 고금리 상품으로 갈아타기 위해서다.

●서민

단기 정기예금 금리 혜택 없어 0.1% 금리적용 보통예금 가입

#직장인 B씨는 적금 만기로 찾은 600여만원을 보통예금 통장에 넣어두고 있다. 지난 1년간 매달 50만원씩 적금에 부었지만 받은 연 이자가 5만5,000원 정도에 불과한데다 이마저도 현재 금리에서는 이율이 더욱 떨어져 차후 금리 상승기를 노리기 위해서다.

28일 금융계에 따르면 미국의 기준금리 인상으로 국내 예금 금리 상승이 기대되는 가운데 종잣돈의 차이와 정보 부족 등으로 자산가와 서민 간 재테크 양극화가 심해지고 있다. 자산가들은 은행권의 다양한 수신상품을 통해 금리 상승 시기에 대비하고 있지만 서민들은 적금 가입도 마땅찮아 0.1% 금리인 보통예금 통장에 돈을 쌓아두고 있다.

시중은행의 이모 PB는 "향후 수신 금리가 한 차례 오른 후 예금에 가입하면 현재보다는 최소 0.2%포인트가량 금리를 더 받을 수 있다는 점에서 자산가들이 자금을 단기로 굴리고 있다"고 전했다. 눈길을 끄는 것은 뭉칫돈 대상의 수신상품은 가입 기간이 짧더라도 금리가 상당히 후하다는 점이다. 씨티은행의 MMDA 상품에 5,000만원 이상을 예치할 경우 연 1.40%의 이자를 제공하며 기업은행·SC은행·산업은행 등도 1억원 이상 예치시 1%대의 금리를 제공한다. 반면 1,000만원 미만을 맡길 경우 0.1~0.2% 정도의 이율을 제공해 금리 혜택을 누리기 힘들다. 자산가들이 주로 이용하는 시중은행의 정기예금은 1개월·3개월·6개월 등으로 가입 주기가 세분화돼 있고 가입기간에 따른 금리 차도 상대적으로 적어 여전히 자금이 몰리고 있다.

1,000만원 미만의 금액도 가입이 가능하지만 맡기는 금액에 따라 우대금리에 차등을 두고 있어 자산가들이 훨씬 유리하다. 적금을 활용해 금리 인상 시기를 기다리는 것도 만만치 않다. 정기적금의 경우 가입주기가 최소 6개월 이상인데다 6개월 만기와 1년만기 상품과의 금리차가 은행별로 0.3~0.45%포인트 나기 때문에 선뜻 가입하기 어렵다.

이런 이유로 서민들은 마땅한 운용 수단을 찾지 못하고 보통예금에만 돈을 넣어놓는 실정이다. 실제로 한국은행에 따르면 시중은행 보통예금 잔액은 지난 1월 83조4,724억원에서 10월 98조5,110억원으로 대폭 늘었다.

/양철민기자 chopin@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >