|

한국과 중국에 밀려 고사(枯死) 위기까지 몰렸던 일본 조선업이 엔저와 구조조정을 통한 대형화로 화려하게 부활하고 있다. 월간 선박수주 실적에서 한국과 중국을 제치고 세계 1위에 오르는가 하면 초대형 도크 건설 등 공격적인 투자에 나서면서 조선왕국 재건의 기치를 올린 모습이다. 반면 국내 주요 조선사들은 그동안 주력해온 해양 플랜트 분야에서 큰 손실을 본데다 구조조정에 따른 노사 갈등과 합병·지배구조 문제에 발목이 잡혀 글로벌 경쟁에서 뒤처질 수 있다는 우려가 크다. 조선업계 전문가들은 "기술 경쟁력을 갖춘 일본이 가격에서도 한국을 따라잡을 경우 일부 중소형 조선사는 일감을 따내지 못해 도산하는 최악의 사태가 빚어질 수 있다"고 경고했다.

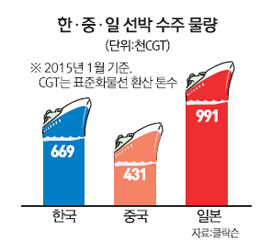

6일 해운시황 분석기관인 클락슨에 따르면 일본은 올 1월 글로벌 선박시장에서 99만1,000CGT(표준화물선환산톤수·14척)를 수주하며 66만9,000CGT(10척)를 따낸 한국과 중국(43만1,000CGT·38척)을 제치고 지난 2008년 3월 이후 6년10개월 만에 세계 1위에 올라섰다. 1월 글로벌 선박 발주량이 221만CGT였던 점을 감안하면 전 세계 선박 물량 2척 중 1척은 일본이 일감을 따낸 셈이다.

일본 조선업이 7년간의 긴 겨울잠에서 깨어날 수 있었던 것은 뼈를 깎는 선제적 구조조정 작업이 주효했기 때문으로 분석된다. 한때 전 세계 조선시장을 장악했던 미쓰비시중공업과 중견 조선업체 이마바리조선은 2013년 액화천연가스(LNG) 선박 부문을 떼어내 통합하면서 'MI LNG'를 출범시켜 LNG운반선 시장의 신흥 강자로 떠올랐다. 지난해에는 IHI마린유나이티드와 유니버설조선이 합병해 세계 4위 규모의 재팬마린유나이티드를 출범시키기도 했다. 홍성인 산업연구원 연구위원은 "일본 업체들은 조선시장에서 한국을 위협할 만한 기술 잠재력을 가지고 있다"며 "일본 조선사의 이합집산을 통한 경쟁력 강화가 한국 조선업계를 크게 위협하고 있다"고 지적했다.

반면 글로벌 금융위기 이후 장기화되고 있는 조선업 불황과 유가 하락에 따른 해양 플랜트 발주 감소의 직격탄을 맞은 국내 조선사들은 뒤늦게 구조조정과 합병을 통한 경쟁력 강화에 나섰지만 노조와 주주들의 반발로 애로를 겪고 있다. 현대중공업의 경우 과장급 이상 임직원 1,500명에 대해 희망퇴직을 실시하겠다고 발표했으나 아직 지난해 임단협조차 체결하지 못하는 등 후진적인 노사 문제가 구조조정의 발목을 잡고 있다. 삼성중공업은 지난해 삼성엔지니어링과 합병을 추진했으나 주주들의 반발로 꿈을 이루지 못했고 경쟁력 강화를 위해 동남아시아에 짓겠다던 중소형 선박 전문 조선소 역시 아직 청사진도 내놓지 못하고 있다. 해양 플랜트가 아닌 LNG선 위주의 경영전략으로 지난해 수주목표를 달성한 대우조선해양은 궁극적으로 산업은행 품에서 벗어나 새로운 주인을 찾아야 대대적인 투자를 통해 경쟁력을 높일 수 있지만 방위산업체라는 이유로 매각작업을 실시할 엄두조차 내지 못하는 실정이다.

그나마 현재까지는 한국 조선사가 기술과 원가 경쟁력에서 앞섰다는 평가를 받고 있지만 앞으로는 이마저 장담하기 어려울 가능성이 크다. 일본 조선사가 엔저 효과 속에 그동안 등한시했던 핵심 기술 연구개발(R&D)과 설비투자에 공격적으로 나서고 있어서다. 양종서 수출입은행 해외경제연구소 선임 연구원은 "이마바리조선소가 400억엔을 투입해 초대형 도크를 짓겠다는 투자계획을 내놓았고 일부 조선사는 그동안 중단했던 선형(船型) 개발에 착수한 것으로 파악된다"며 "일본이 한국 시장을 급격히 잠식할 우려가 있다"고 지적했다.

해운업을 한계사업으로 보고 금융지원에 소홀한 정부 정책 역시 국내 조선업 위기 극복을 더디게 하는 걸림돌로 지목된다. 일본의 경우 국적 해운사가 자국 조선사에 일감을 몰아줘 부활의 시간을 벌게 했고 정부 역시 저리 대출로 측면 지원한 반면 한국은 해운사에서 조선사로 이어지는 수주를 기대하기 어렵다는 것이다. 해운업계의 한 관계자는 "정부가 조선사는 펀드 조성 등을 통해 지원해왔지만 해운사에 대한 지원은 약해 업계 전반에 시너지 효과를 이끌어내지 못한 측면이 있다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >