|

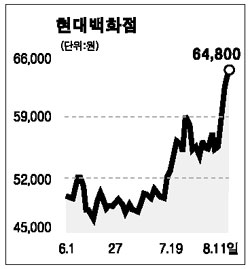

현대백화점은 최근 미수익자산 매각, 인원감축 등 구조조정의 성과가 점차적으로 가시화되고 있다. 올해 일회성 비용(자산매각손실)과 카드 관련 손실(대손상각비)이 반영됐고 내년에도 매장 수수료 인상이 가능하다는 점에서 내년 실적 또한 개선추세가 지속될 전망이다. 따라서 목표주가 7만원에 매수 추천한다. 현대백화점의 2ㆍ4분기 실적은 매출총이익률 상승과 지분법평가이익의 호조가 지속돼 당초 예상치를 소폭 상회한 수준으로 나타났다. 매출총이익률은 매장 수수료 인상에 힘입어 전년 대비 0.4%포인트 상승했다. 올해 예상 EPS와 컨센서스간 괴리가 큰 이유는 지분법평가이익 전망 차이에서 비롯된 것으로 판단된다. 상반기 지분법평가이익은 420억원으로 일회성이라고 할 수 있는 75억원을 제외해도 회사 연간 전망치를 초과할 수 있을 것으로 전망된다. 지난 2003년부터 2005년까지 카드 관련 및 자산매각 등으로 발생한 비용이 각각 554억원, 571억원, 367억원(예상치)이며 감축한 인원만 약 1,200명(3분의1 수준)에 이르는 등 현대백화점의 구조조정은 마무리 국면에 접어들었다. 계열사를 통한 다각화 행보와 지속적인 실적개선 등을 감안하면 긍정적인 관점에서 바라볼 여지가 있다고 판단된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >