|

초저금리 기조가 장기화되면서 대부분의 생명보험사들이 과거에 판매했던 고정금리 상품 탓에 역마진을 겪고 있는 가운데 산업은행 계열사인 KDB생명이 정기예금 금리의 2배가 넘는 3.25%의 최저보장이율을 제시하는 저축보험을 판매하고 있어 배경에 관심이 쏠리고 있다. KDB생명이 역마진 위험을 무릅쓰고 높은 보장이율을 제시하는 데 대해 업계에서는 매각 재추진을 앞두고 자산을 키우기 위한 고육책이라는 관측이 나온다.

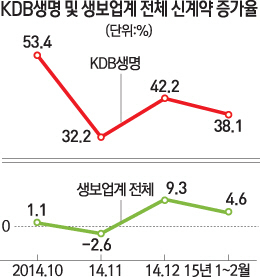

18일 생명보험협회 공시에 따르면 KDB생명은 지난 2월 신계약 증가율이 전년에 비해 무려 114.3%나 증가했다. 반면 국내 25개 생보사의 평균 증가율은 마이너스 21.6%로 오히려 감소했다. 관련 부문에서 2위를 기록한 라이나생명의 신계약 증가율이 31.6%에 불과한 것을 감안하면 압도적 성장세다.

이 같은 신계약 증가율은 KDB생명이 판매 중인 '알뜰양로저축보험' 덕분이다. 이 상품은 은행의 변동금리와 같은 공시이율은 3.35%이지만 최저보장이율, 즉 공시이율의 하한선은 무려 3.25%로 그 차이가 0.10%포인트에 불과하다. 그나마 이율이 내려가 이 정도다. 지난해 7월 출시 당시 최저보증이율은 3.65%에 달했다. 당시 흥국생명의 '드림재테크저축보험'이나 동양생명의 '뉴하이클래스저축보험'의 최저보장이율이 3.5%에 달하기는 했지만 알뜰양로저축보험에는 못 미쳤다. 이 때문에 일선 은행창구에서는 고금리를 보장하는 알뜰양로저축보험을 권하고 있다.

업계에서는 만기가 10년가량으로 짧은 양로보험의 특성을 감안하더라도 평균보증이율이 지나치게 높다는 지적이다. 한국은행의 기준금리 추가 인하 가능성이 제기되는 상황에서 높은 최저보증이율이 부메랑으로 돌아올 가능성이 높은 탓이다.

따라서 KDB생명이 역마진을 감수하며 이 같은 상품을 파는 배경은 2년 뒤 있을 매각 이슈에 대비해 시장점유율을 높이기 위해서라는 분석이 지배적이다. KDB생명은 지난해 인수합병 시장에 나왔지만 산업은행이 희망한 6,000억원에 사겠다는 곳은 없었다. 생보업의 성장성 둔화에다 당시 KDB생명의 시장점유율이 2.6% 정도에 불과해 매력이 없었던 탓이다. 보험 업계 관계자는 "방카슈랑스에서 보험 상품을 팔기 위해서는 결국 금리로 승부를 볼 수밖에 없는데 해당 상품의 구조는 고객 유인을 위해 역마진을 감수하면서 만들었다고 봐야 한다"며 "KDB생명이 부실화 하면 결국 정부와 고객이 피해를 고스란히 떠안게 될 것"이라고 지적했다.

이와 관련해 KDB생명 관계자는 "최저보장이율이 높다는 지적이 있기는 하지만 리스크 헤징을 하고 있기 때문에 크게 문제가 없다"며 "금리가 계속 내려가는 추세이기 때문에 7월에는 최저보장이율을 추가로 인하할 예정"이라고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >