|

|

#1 글로벌 투자은행(IB) 중 톱5의 자리를 차지하고 있는 모건스탠리의 지난해 3ㆍ4분기 트레이딩을 포함한 자기자본투자(PI) 분야 영업수익은 1년 전에 비해 두 배 이상 증가한 46억6,300만달러(약 5조1,000억원)에 달했다. 이 기간 동안 모건스탠리의 총 영업수익이 97억5,200만달러인 점을 감안하면 절반 이상을 차지하는 것이다. 순이익은 22억9,300만달러를 기록하면서 전년 같은 기간보다 3배 이상 늘었다.

#2 지난해 10월 IB 업무에 뛰어들기 위해 5,950억원의 유상증자를 실시한 현대증권은 늘어난 자본의 상당 부분을 IB 업무에 투입할 계획이었다. 국내외 사회간접자본(SOC) 시설 건설에 참여하는 프로젝트파이낸싱(PF)과 비상장주식투자 등 신사업 등에 사용할 계획이었지만 자본시장법 개정안이 국회를 통과하지 못하면서 사업 계획을 전면 수정해야 하는 상황에 처했다.

'한국의 골드만삭스'로 도약하기 위한 국내 IB들의 꿈이 좌초 위기를 맞고 있다. 국내 주요 증권사들은 브로커리지와 자산관리 같은 제한된 영역에서 벗어나 대형 IB로 탈바꿈하기 위해 자기자본을 늘리는 등 준비를 끝냈지만 자본시장법 개정안이 국회에서 발이 묶이는 바람에 신사업을 추진할 수 없는 상황이 돼 버렸다. 전문가들은 "지금처럼 엄격한 자기자본 투자규제가 있는 한 대형 IB의 탄생은 요원하다"며 "국내 자본시장의 경쟁력을 키우기 위해서는 기업신용공여와 프라임브로커 서비스, 대체거래소(ATS) 등 신규 사업을 할 수 있는 여건을 하루빨리 마련해줘야 한다"고 입을 모으고 있다.

대형 IB가 탄생하기 위해서는 일단 덩치가 커져야 한다. IB 사업의 핵심으로 꼽히는 PI 투자와 기업신용공여ㆍATSㆍ프라임브로커 서비스 등에 나서기 위해서는 무엇보다 자금이 있어야 하기 때문이다.

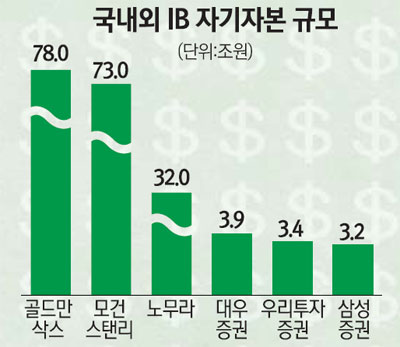

실제로 세계 최대 IB인 골드만삭스는 자기자본이 78조원에 달한다. 지난해 유상증자를 통해 자본을 확충한 국내 대형 증권사 5개사의 자기자본을 모두 합친 것(16조5,000억원)보다 4배 이상 많다. 모건스탠리(73조원)나 노무라증권(32조원) 역시 국내 IB가운데 자기자본 규모가 가장 큰 대우증권(3조8,000억원)보다 10배 이상 많다. 해외 대형 IB들은 막대한 자기자본을 활용해 다양한 영역에 투자함으로써 상당한 수익을 거둬들이고 있다. 골드만삭스가 지난 2004년 자기자본 1,400억원을 복수 종합 유선케이블 사업자인 씨앤엠에 투자해 5배 이상의 수익을 거둔 것이 대표적인 사례다.

방영민 삼성증권 IB사업부 본부장은 "일단 자본이 늘어나면 이를 활용할 수 있는 방안이 많이 생긴다"며 "IB업무에 있어서도 다양한 투자 방안이 생길 수 있다"고 설명했다.

전문가들은 지나치게 엄격한 자기자본에 대한 투자규제도 완화해야 한다고 입을 모으고 있다. 현재 국내 증권사의 경우 지나치게 엄격한 자기자본투자 규제로 영업용 순자산비율(NCR)이 550%에 달한다. 그만큼 위험자산에 대한 투자를 제대로 하지 못하고 돈만 쌓아두고 있다는 의미다. IB 업무 자체가 위험자산에 대한 투자를 전제로 하고 있는 만큼 토종 IB 육성을 위해서는 NCR의 완화가 필수적이라는 게 업계의 지적이다.

한 대형증권사의 IB본부장은 "IB를 하기 위해서는 다양한 사업을 해야 하는데 이를 위해서는 NCR의 완화가 절대적으로 필요하다"며 "자본시장법 개정안도 이러한 내용을 담고 있지만 통과가 되지 않고 있어 발이 묶인 상태"라고 지적했다.

토종 IB들이 인수합병(M&A) 시장에서 성장하기 위해서는 트랙 레코드(Trak Record)가 절실한 상황이다. M&A 시장에서 매각 주간사를 선정할 때는 기존에 어떤 성과를 냈는지에 대한 기록이 중요하기 때문이다. 골드만삭스와 시티글로벌마켓증권 등 해외 IB들에 비해 상대적으로 약세인 국내 대형 증권사들은 신용공여 등을 통한 교섭력 강화가 절대적으로 필요한 상황이다. 현행법상 매각 주간사가 인수후보에 자금을 제공하는 소위 브릿지론은 제한된 범위에서만 허용되고 있다. 소규모 단기자금을 끌어와 제공하는 행위는 가능하지만 회사채를 발행해 인수대금을 빌려주는 행위는 은행법 위반에 해당돼 대형 증권사들이 활용할 수 없다.

김택중 현대증권 IB본부 부문장은 "국내 증권사들이 웅진코웨이와 하이마트 매각 등 국내 기업 딜에서도 밀리는 이유는 트랙 레코드를 쌓아놓지 못했기 때문"이라며 "이런 상황에서 외국계 IB들과 무턱대고 싸우기는 힘들고 신용공여 등 딜을 활용할 수단들이 절대적으로 필요하다"고 지적했다.

이러한 것들을 풀어나가기 위해 자본시장법이 개정돼야 하는데 아직 국회에서 낮잠을 자고 있다는 데 문제가 있다. 따라서 전문가들은 국내 IB를 활성화하고 자본시장의 경쟁력을 높이기 위해 자본시장법 개정안이 하루 빨리 처리돼야 한다고 입을 모으고 있다.

증권업계의 한 관계자는 "자본시장법 개정안은 단순히 증권사가 돈을 많이 벌기 위한 도구가 아니라 한국 IB들이 글로벌 시장으로 진출하기 위해 필요한 하나의 도약대"라며 "이번에도 안 된다면 국내 자본시장은 앞으로 상당기간 외국자본의 놀이터가 될 수밖에 없을 것"이라고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >