|

정부의 전세난 대책인 '목돈 안 드는 전세2'가 23일 6개 시중은행을 통해 출시된다. 연소득 6,000만원 이하 무주택 가구는 전세자금을 최대 2억6,600만원까지 대출받을 수 있다. 금리는 3.5~4.5% 수준으로 보증료 인하까지 합치면 기존 대출보다 최대 0.5%포인트가량 내려갔다. 대출은행이 전세보증금 반환청구권을 갖기 때문에 이자가 낮다. 집주인이 세입자 대신 전세보증금을 대출받는 '목돈 안 드는 전세 1'은 9월 말 이후 출시될 예정이다.

Q: 대출 자격과 한도는.

■ 연소득 6,000만원이면 2억6,600만원까지 가능

A: 부부합산 연 소득이 6,000만원 이하로 무주택자여야 한다. 전세보증금이 수도권은 3억원, 지방은 2억원 이하인 경우만 해당한다. 3억원까지 대출이 가능하지만 실제로는 소득 수준에 따라 제한하기 때문에 최대 한도는 2억6,600만원이다. 전세보증금 3억원인 경우 최대 보증한도(80%)를 적용한 주택금융공사 보증부 대출이 2억4,000만원까지 제공되고 여기에 2,600만원의 은행 신용대출이 더해진다.

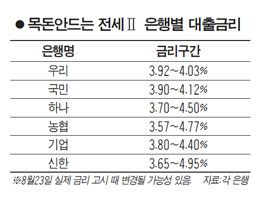

Q: 판매은행과 대출 금리는.

■ 3.5~4.9%로 기존 대출보다 최대 0.5%P 낮아

A: 목돈 안 드는 전세2는 국민·우리·하나·농협·기업·신한에서 판매한다. 은행별로 팔던 일반 전세자금대출보다 0.2~0.3%포인트 낮다. 보증료 인하분까지 포함하면 0.5%포인트가량 세입자들의 부담이 내려간다. 기준금리는 신규·잔액기준 코픽스, 코리보(은행 간 단기대차금리) 등을 적용한다. 은행별로 가산금리를 붙이거나 우대금리를 적용하므로 대출자별로 금리는 다르다.

Q: 대출받기 위한 절차는.

■ 보증금 우선 변제권 전세계약에 특약 설정해야

A: 목돈 안 드는 전세2는 대출자가 은행에 보증금 우선 변제권을 넘기는 게 골자다. 이 때문에 전세계약에 이를 반영하는 특약을 설정해야 한다. 자칫 집주인이 거부할 수도 있다.

우선 전세 계약시 집주인과 세입자의 합의 아래 전세 계약시 세입자는 전세금을 대출한 금융기관에 보증금 반환청구권을 양도한다는 내용을 특약에 넣는다. 세입자는 전입신고를 하고 확정일자를 받아 금융기관에 우선변제권을 인정해야 한다. 신규 계약은 계약서상 잔금지급일과 주민등록 전입일 중 이른 날로부터 3개월 안에, 갱신 계약은 주민등록 전입일로부터 3개월 이상 지나고 계약 체결일로부터 3개월 안에 대출을 신청할 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >