中긴축 우려 과도·기업들 실적도 예상밖 선방<br>주후반엔 숨고르기… "포트폴리오 조정 기회로"

‘주초 강세, 주 후반 숨고르기’

이번 주 초 증시는 미국 다우지수의 사상최고치 경신 행진에 힘입어 중국 긴축 부담을 다소나마 털어내면서 지난 주말의 강세 흐름을 이어갈 것으로 전망된다. 특히 중국 긴축에 대한 우려가 과도했다는 인식과 기업들의 1ㆍ4분기 실적이 당초 예상보다 ‘선방’한 것으로 나타나고 있는 것도 시장의 긍정적인 흐름에 기여할 것으로 보인다.

하지만 주 후반 들어 잠재된 중국 금리인상 등의 부담이 다시 고개를 들고 한국과 미국의 단기급등에 대한 경계론이 대두되면서 조정 내지는 숨고르기 장세가 펼쳐질 것으로 전문가들은 내다봤다. 다만 조정이 나타나더라도 우려하기 보다는 포트폴리오 조정이나 저가매수의 기회로 삼아야 한다는 조언이다.

◇중국 긴축 우려 속 미국 증시 급등 호재= 중국이 경기과열을 방지하기 위해 금리인상 등의 긴축을 단행할 것이라는 우려가 아직 해소되지 않았지만 지난 주말 미국 증시가 급등해 주초 국내 증시는 이 영향을 더 받을 것으로 예상된다.

지난 주말 (현지시간 20일) 뉴욕 증시의 다우지수가 153.35포인트 (1.2%)나 급등한 1만2,961.98로 마감해 사흘 연속 사상 최고치를 경신했다.

특히 구글을 비롯한 미국 기업들의 1ㆍ4분기 실적이 예상보다 좋은 것으로 나타나고 있는데다 국내 기업 실적 역시 이와 비슷한 흐름을 보이고 있어 투자심리 개선에 긍정적인 영향을 미칠 것으로 보인다.

물론 한ㆍ미 증시가 특별한 조정 없이 너무 많이 올랐다는 부담과 중국의 긴축 강화 움직임은 이 같은 호재를 제한하는 역할을 할 가능성이 높다. 이는 주 후반으로 갈수록 상승 폭이 약화될 수 있다는 것을 나타낸다.

이경수 대우증권 연구원은 “중국 과잉유동성은 인플레압력을 자극할 것”이라며 “중국정부가 이를 흡수하기 위한 방안을 기존 지준율인상에서 금리인상으로 전환할 가능성인 높다”고 말했다. 그는 그러나 “ 중국 부담으로 조정이 나타나더라도 기술적 수준에 그칠 것”이라고 예상했다.

◇환율하락 증시 새 변수로=중국 긴축과 함께 원ㆍ달러 환율의 움직임도 변수가 될 전망이다. 27일 발표예정인 미국 1ㆍ4분기 GDP성장률이 전분기 2.5%보다 낮은 1.5~2.0%정도로 예상되고 있다.

홍순표 한양증권 연구원은 “미국 경제성장 둔화로 달러화 약세가 지속되면 원ㆍ달러 환율의 추가 하락압력으로 이어질 수 있다”고 말했다. 이럴 경우 수출주에 부정적인 영향이 나타나면서 증시의 상승세도 제어하는 악재가 될 수 있다.

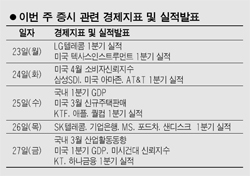

이번 주에도 국내외 기업의 실적발표가 이어지지만 기업이익 예상치들이 충분히 하향조정돼 실적공개에 따른 증시영향은 크지 않을 전망이다. 텍사스인스트루먼트(23일), 애플ㆍ퀄컴(25일) 등 미국 기술주를 비롯해 삼성SDI(24일), KTF와 KT&G(25일), SK텔레콤(26일) 등이 1분기 실적을 발표한다.

◇코스닥시장, 주가 조작파문 진정될 듯=지난 주 주가 조작파문으로 상승세가 주춤했던 코스닥시장은 이번 주에도 큰 폭의 오름세를 보이진 않겠지만 주가조작부담에서는 어느 정도 벗어날 수 있을 것으로 보인다.

정근해 대우증권 연구원은 “주가조작 파문이 과열국면을 다소 진정시키는 역할을 했다”며 “아직 검찰조사의 불씨가 남아있지만 기술적 지표들은 안정을 되찾아가고 있다”고 전망했다.

이영곤 한화증권 연구원은 “가격 조정보다는 기간조정 양상이 나타나면서 종목별 장세가 전개될 것”이라며 “실적호전주를 중심으로 접근하는 것이 바람직하다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >