|

|

|

|

현대백화점이 신규점포 출점과 인수합병(M&A) 등 공격적인 사업 확장 전략을 펼치는 등 중장기 성장동력 확보를 위한 본격 행보에 나서고 있다.

국내 백화점 매출 성장률은 지난해 3ㆍ4분기 이후 둔화되기 시작했다. 경기 하강에 따른 소비심리 불안과 가계 부채 부담 증가로 중산층의 소비가 줄어들었기 때문으로 풀이된다.

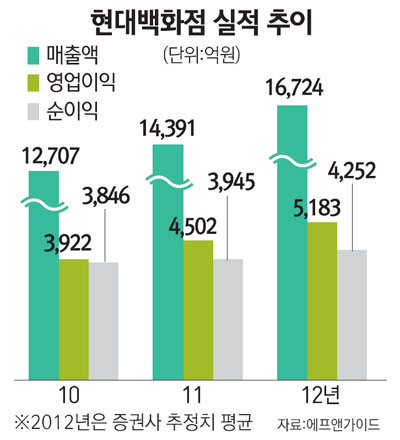

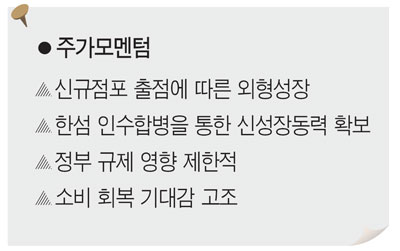

그러나 현대백화점의 매출성장률은 1ㆍ4분기를 저점으로 상승세로 전환할 것으로 보인다. 특히 신규점포 출점에 따른 외형 성장이 긍정적이라는 평가다. 지난해 8월 새롭게 문을 연 대구점이 지난해 매출 1,500억원을 기록하는 등 예상보다 높은 실적을 달성했고 이에 힘입어 현대백화점도 당초 3,800억원으로 잡았던 올해 매출 목표를 4,500억원으로 높였다. 여기에 지난해 7월 흡수 합병한 울산점도 양호한 매출 성장을 이어가고 있다.

상반기 대구와 울산점의 신규출점에 이어 하반기에는 코엑스점 점포확대와 충청점 신규오픈이 예정돼 있다. 여영상 한국투자증권 연구원은 "올 하반기부터 충청점이 영업을 시작할 예정"이라며 "게다가 코엑스점 리뉴얼에 따른 영업면적 증가와 울산의 현대DSF합병 효과가 반영되며 영업면적증가율은 지난해 16%에서 올해 21%까지 높아질 것"이라고 설명했다.

현대백화점의 공격적인 중장기 사업 확장 전략도 주목 받고 있다. 현대백화점은 오는 2014년까지 양재점ㆍ판교점ㆍ광교점 등 3개 지점, 2015년까지 안산점을 신규출점 하는 등 현재 13개인 점포수가 2016년에는 20개까지 확대한다는 계획을 세우고 있어 외형 성장이 지속될 전망이다. 박종렬 HMC투자증권 연구원은 "신규지점 출점 등 현대백화점의 지난해 투자규모는 5,500억원이었다"며 "올해부터 2014년까지 4,000억원~5,000억원 내외의 투자가 단행될 전망"이라고 분석했다. 박 연구원은 이어 "신규 사업으로 고려되고 있는 것은 교외형 명품아울렛과 해외사업 등"이라며 "특히 2016년 점포 구축이 완료되면 한국 백화점 사업이 포화단계에 진입할 것으로 예상돼 인수합병(M&A)와 신사업 진출에 더욱 적극적인 자세를 취할 것"이라고 내다봤다.

현대백화점의 경우 대형마트와 기업형 슈퍼마켓(SSM) 등 최근 확산되고 있는 유통업계 관련 정부 규제로부터 상대적으로 자유롭다는 점도 긍정적으로 평가 받고 있다. 실제로 백화점 판매수수료에 대한 정부 규제는 3대 백화점의 판매수수료율을 3~7%포인트 낮추며 지난해 11월 마무리된 상태다. 또 대형마트를 운영하는 경쟁 업체와 달리 대형마트 강제휴무 리스크에 노출돼 있지 않고 골목상권과 겹치는 부분도 많지 않아 규제에서 자유로운 편이라는 점도 강점으로 부각되고 있다.

오린아 BS투자증권 연구원은 "현대백화점은 본사 백화점과 한무쇼핑, 현대쇼핑을 자회사로 두고 백화점 사업만 영위하고 있다"며 "판매수수료 인하로 일단락 된 정부규제에 추가적으로 노출돼 있다고 보기 힘들고, 수수료 인하로 인한 마진 훼손도 제한적일 것"이라고 분석했다.

최근 현대백화점은 신성장동력을 확보하기 위해 한섬을 인수했다. 현대백화점의 매장확대 여력과 패션브랜드 상품기획(MD) 확대 전략 등을 바탕으로 중장기적인 성장성을 확보하며 기업에 대한 재평가가 이뤄질 수 있다는 분석이다.

특히 단기적으로 기존 수입브랜드의 백화점 내 매장확대가 가속화되고 신규 브랜드 도입 등 직매입 상품 강화로 마진 개선이 가능할 것으로 전망된다. 또 중장기적으로는 신사동 부지 개발 등 투자 부동산을 활용해 명품 로드샵을 확대하는 등 판매채널의 폭이 넓어질 것으로 예상된다. 박종대 하나대투증권 연구원은 "한섬 인수를 통해 브랜드력 높은 7개의 핵심 브랜드를 소유하게 됐다"며 "브랜드 MD 확대는 현대백화점 그룹의 중장기 안정적 성장을 위한 중요한 포석"이라고 평가했다.

애널리스트가 본 이회사 정연우 대신증권 연구원 현대백화점은 업황이 악화로 실적 우려가 컸던 1ㆍ4분기에 두 자리수대의 매출과 영업이익을 기록하며 유통업체 중 가장 양호한 실적을 달성할 전망이다. 지난해에 비해 불확실한 경제상황과 민간소비 위축에 대한 우려, 정부규제 지속 등 유통업체를 둘러싼 환경은 여전히 부정적이다. 그러나 업황ㆍ실적ㆍ주가가 모두 저점을 통과하고 있다는 판단으로 현대백화점에 대한 투자의견 매수와 목표주가 22만5,000원을 유지한다. 무엇보다 현대백화점은 1ㆍ4분기를 기점으로 업황과 실적 저점 통과에 대한 기대가 확산될 것으로 판단된다. 소비와 백화점 업황은 지난해 말과 올해 초를 기점으로 저점을 통과하고 있는 것으로 보인다. 지난 2000년 이후 소비와 백화점은 2003년 카드대란과 2008년 금융위기 등 특별한 경우를 제외할 경우 기존점 신장률이 모두 0% 수준이 박스권 하단이었다. 더불어 소비에 영향을 미칠 수 있는 물가상승률이 점차 낮아지고 있다는 점도 앞으로 소비 회복의 기대를 높여줄 수 있다. 현대백화점은 신규점의 빠른 정상화로 뚜렷한 실적 모멘텀을 보유하고 있다. 지난 2010년과 지난해 각각 출점한 일산킨텍스점(한무쇼핑)과 대구점이 예상보다 빠르게 영업을 정상화해 현대백화점그룹 실적에 크게 기여할 것으로 보인다. 일산킨텍스점은 2010년 하반기 출점 이후 불과 1년만에 완전한 영업흑자를 기록했다. 일반적으로 백화점 신규 출점 이후 손익분기점 도달까지 최소 2~3년 정도 시간이 걸리는 점을 감안하면 초기 성과가 매우 훌륭했다고 평가할 수 있다. 내년에도 충청점 출점(8월 예정)과 하반기 무역센터점 리뉴얼 완료를 통해 단기적으로도 높은 성장성에 대한 프리미엄 적용이 가능하다. |

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >