|

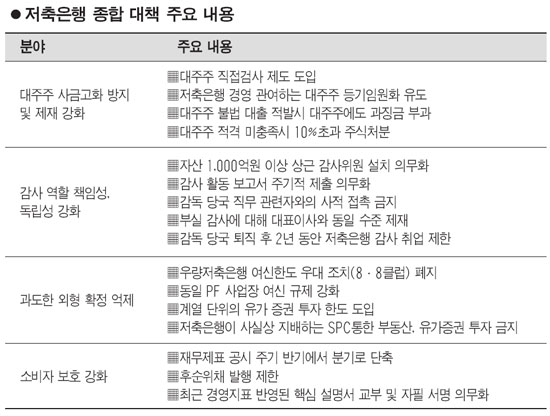

김석동 금융위원장은 사석에서 "수갑을 채운다"는 말을 좋아한다. 정책 파트너에 대한 장악을 확실히 하겠다는 의지의 표현이다. 17일 내놓은 저축은행 종합대책이 그랬다. 대책들을 보면 한마디로 저축은행의 손발을 다 묶은 흔적이 역력하다. 죄를 지었으니 당분간은 꼼짝하지 말라는 얘기다. 문제는 새살이 돋아나도록 하는 일이다. 규제는 관료들이 하는 일 중 가장 쉽다. 하지만 새로운 먹을거리를 만들어주는 일은 그렇지 않다. 깊은 고민이 필요하다는 뜻이다. ◇5년 전으로 규제 환원… 대주주에 '수갑' 채웠다=대책은 대규모 영업정지를 불러온 규제완화 부분들을 되돌리는 것에 뼈대를 뒀다. 지난 2006년 규제를 풀어줬던 조치들을 대부분 없앴다. 우량저축은행의 기준인 '8∙8클럽(BIS 8% 이상∙고정이하 8% 이하)'에 대해 여신한도 우대 조치를 폐지했다. 대신 개별 자주에 대한 여신한도는 80억원에서 100억원으로 올렸다. 위기의 근원인 프로젝트파이낸싱(PF) 사업장에 대해서는 여신 규제를 조였다. 자기자본의 25%를 한도로 했다. 부산저축은행처럼 계열사들이 한꺼번에 망가지는 것을 막기 위해 계열사에 대한 유가증권 투자한도 조치를 꺼냈다. 대주주에는 엄격한 잣대를 들이댔다. 대주주의 불법 행위가 보이면 금융감독원이 직접 검사를 실시하고, 권한만 있고 책임은 지지 않는 대주주들을 속박하기 위해 등기임원이 되도록 했다. 특히 대주주의 불법 대출이 적발되면 위반액의 40%까지 과징금을 매기기로 했다. 형사처벌의 수위도 10년까지 늘렸다. 더불어 대주주 적격성을 심사해 자격이 안 되는 사람에게는 강제로 주식을 처분하도록 할 계획이다. ◇감사 역할 강화, 고금리 유혹 차단=부실을 키우는 요인으로 지목돼온 감사 활동을 강화하는 내용도 담겼다. 자산이 1,000억원을 넘는 곳은 무조건 상근 감사위원을 설치해야 하고 부실한 감사 활동을 한 곳은 대표이사와 동일 수준으로 제재를 당한다. 금감원과의 유착을 피하기 위해 감독 당국에서 퇴진 후 2년 동안은 저축은행 감사로 취업하지 못한다. 소비자들이 고금리에 취해 피해를 보는 행위도 막겠다는 의지가 보인다. 재무구조가 좋지 않음에도 높은 금리의 후순위채를 발행하는 행위가 차단된다. 일정 수준 이상의 자본력을 가진 저축은행만 후순위채 발행이 가능하다. 더불어 금융상품을 팔 때는 무조건 최근의 경영지표를 '핵심설명서'로 알기 쉽게 만들어 고객에게 설명해야 하고 펀드처럼 서명 등을 통해 증빙해야 한다. 김 금융위원장은 "저축은행에 새로운 먹을거리를 주는 문제는 서민금융종합대책에 포함할 것"이라며 "이르면 다음달에 발표할 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >