"과실없어도 책임지는건 부적절"<br>고객 과잉보호로 전자금융거래 위축 우려<br>원안 통과땐 수수료 인상^대출축소 불가피<br>보안장치 마련 절차 준수땐 면책 인정해야

은행권이 국회에 상정된 전자금융거래법 제정안에 거세게 반발하고 있다.

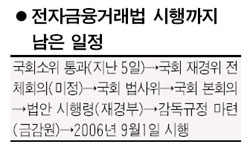

유지창 은행연합회장이 연합회 임원들과 함께 지난 11일 국회를 찾아 반대 이유를 설명했지만, 이 법은 지난 5일 정부측 원안대로 국회 재경위정경제위원회의 법안심사 소위를 통과했다. 현재의 스케줄대로라면 법안은 올 연말이나 내년 초 국회 본 회의를 통과, 내년 9월1일 시행될 가능성이 커지고 있다.

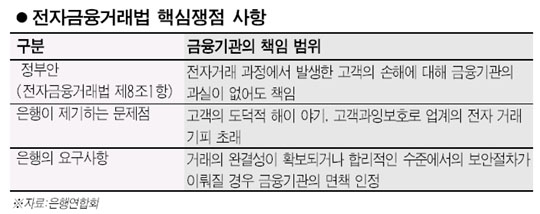

은행권은 전자금융거래사고 발생시 금융권이 책임 대부분을 떠안는 내용을 골자로 한 법안이 시행될 경우 은행의 비용 증가 및 영업 위축이 불가피하다며 면책조항 확대를 요구하고 있다. 은행권 일각에서는 법안이 원안대로 통과될 경우 수수료 인상, 대출한도 축소 등이 불가피하다고 주장, 파장이 예상된다.

은행들은 전자금융거래법 제정안 제8조 제1항에 가장 큰 문제점을 제기하고 있다. 이 조항은 고객의 고의 또는 중대한 과실에 대해 금융권이 입증 책임을 하지 못할 경우 전적으로 책임을 지도록 규정하고 있다.

은행권 관계자들은 “얼굴을 보지 않고(비대면), 문서를 직접 제출하지 않는(비서면) 거래가 특징인 전자거래의 특성상 이용자가 거래 자체를 부인할 경우 입증 책임이 쉽지 않다”며 “이용자의 도덕적 해이를 야기할 수 있으며 결국 선의의 피해자가 발생하는 것은 물론 전자금융거래의 위축으로 이어질 수 있다”고 말했다. 예를 들어 명의가 도용된 전자금융거래 사고의 경우 누가 책임을 지느냐는 것이다.

특히 전자금융거래법은 전자채권거래, 대량자금이체, 기업간 전자상거래 등 전자금융거래의 상당부분을 차지하는 기업거래까지 소비자 보호를 위한 특별 규정을 두고 있다. 이는 결국 소비자의 과잉 보호로 이어져 은행들이 전자금융거래를 기피하게 될 것이라는 주장이다. 전자금융거래법의 입법 취지가 전자금융거래를 활성화시키자는 것인데 오히려 거래를 위축시키는 역작용이 발생한다는 설명이다.

은행권은 현재 처음 법안 제정이 논의될 당시의 주장에서 일부 후퇴한 상태다. 원칙적으로 금융기관의 무과실 책임을 인정하되, 법인의 경우는 이용자가 책임을 분담할 수 있게 하자는 것이다. 이는 국회소위 과정에서 일부 수석전문 위원들이 제출한 의견이기도 하다.

은행권의 한 관계자는 “금융기관에게만 사고의 책임을 지라는 것은 말도 안 된다”며 “사고방지를 위한 보안절차가 마련되어 있고, 은행이 보안절차를 준수했을 경우 은행의 면책을 인정하는 미국의 경우처럼 우리나라도 면책을 인정 받는 조항을 추가해야 한다”고 주장했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >