|

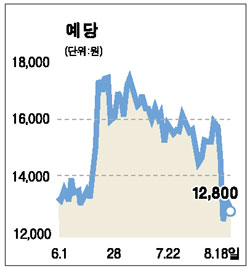

2ㆍ4분기 실적이 예상치를 밑돌면서 주가가 급락한 예당이 하반기에는 온라인음원 매출증가에 힘입어 실적개선을 이룰 것으로 전망됐다. 한양증권은 21일 “예당의 2분기 실적부진은 비수기 오프라인 음반판매 감소 등에 따른 일시적인 것으로 하반기에는 안정적인 성장세가 기대된다”며 투자의견 ‘매수’를 유지하고 목표주가로 1만7,500원을 제시했다. 예당의 2분기 매출액과 영업이익은 1분기 대비 45%, 13% 증가했지만 회사측과 증권사 예상치에는 크게 못미쳤다. 이의 영향으로 주가는 최근 1만2,000원선까지 내려 한달 전보다 17%정도 하락했다. 김태형 한양증권 연구원은 “온라인음원 매출이 하반기 본격화되고 최지우 화보집 등 한류영향에 따른 일본수출 증가가 실적모멘텀으로 작용할 것”이라고 분석했다. 한양증권은 3분기 영업이익이 2분기보다 41% 가량 늘어나고 4분기 영업이익도 30% 가까이 증가해 84억원에 달할 것으로 분석했다. 이에 따라 영업이익률도 2분기의 경우 1분기대비 10%포인트나 하락한 31%수준에 머물렀지만 3, 4분기에는 각각 36%, 38% 수준까지 회복할 것으로 전망했다. 대우증권도 최근 보고서를 통해 “대손충당금 등 보수적 회계처리와 엔화약세에 따른 매출단가 하락 등으로 2분기 수익성이 부진했지만 3분기에는 영업이익이 42% 넘게 증가하는 등 하반기에는 뚜렷한 실적개선을 이룰 것”이라고 예상했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >