|

|

#매달 50만원씩 주식형 펀드 두 개에 투자하던 김모(42)씨는 지난해 말부터 전략을 바꿨다. 3년 가까이 부어왔던 펀드는 모두 해지해 전액을 정기예금에 넣었고 펀드에 붓던 50만원씩은 적금통장 2개를 개설해 갈아탔다. 김씨는 "펀드가 비교적 높은 수익을 안겨줬지만 투자기간을 감안하면 수익률이 좋다고만 할 수 없을 것 같다"며 "더욱이 곳곳에서 세계경제 상황이 당분간 좋지 않을 것 같다고 해 안정적 수익을 보장하는 은행을 택했다"고 말했다.

#여윳돈은 항상 저축은행에 맡겨왔던 최모(56)씨. 그는 지난해 중반부터 은행으로 돌렸다. 저축은행 사태가 마음을 바꾸게 했다. 그리고 만기가 도래한 상품은 해지한 뒤 은행에 맡기고 있다. 그는 "요즘은 우량 저축은행과 은행 간 금리차가 그리 크지 않다"며 "주변에도 은행으로 발길을 돌리는 분위기가 강하다"고 말했다. 부동산이 몇 년째 침체되자 부동산에 투자했던 돈을 은행 예금으로 예치하는 경우도 많다고 귀띔했다.

은행으로 돈이 몰리고 있다. 한때 가계의 여윳돈이 부동산이나 주식시장에 쏠리는 현상을 부러운 눈으로 쳐다봐야 했던 상황에 반전이 나타나고 있는 것이다.

역설적이게도 은행에 충격을 안겨줬던 글로벌 위기가 도리어 은행으로 돈을 끌어들이는 기폭제가 됐다. '그래도 믿을 곳은 은행'이라는 분위기가 확산된 것이다.

가계의 은행 예적금도 빠른 속도로 늘면서 100조원이 증가하는 데 9년 걸렸던 것이 최근에는 2년6개월밖에 소요되지 않았다. 시중은행의 한 고위관계자는 "예금금리가 높지 않아도 돈이 들어오는 것은 일단 긍정적"이라면서도 "금리가 낮아 시장이 안정되고 다른 투자처가 등장하면 증가세는 언제든 꺾어질 수 있다"고 말했다. 쏠림현상이 심한 만큼 언제든 다른 곳으로 움직일 수 있고 그만큼 시장이 안정적이지 않다는 뜻이다.

◇멈추지 않는 은행으로의 행렬=은행은 가계에는 대표적인 저축 창구였다. '목돈마련=은행 예적금' 등식이 지배를 하면서 굳이 마케팅을 하지 않아도 자연스럽게 돈은 은행으로 흘러왔다. 하지만 지난 2000년부터는 상황이 바뀌었다. 짧지 않은 기간 은행에는 '굴욕의 역사'가 시작됐다. 수백조원의 유동자금이 2000년 초 주식시장을 노크하더니 2000년대 중반부터는 부동산시장을 기웃거렸다. 워낙 높은 수익률을 안겨주니 저금리의 은행 예금이 투자자들은 성에 차지 않았다. 1997년 100조원을 돌파했던 가계 예금이 200조원을 돌파하는 데 걸린 시간은 불과 3년. 하지만 2000년 6월 200조원을 넘어섰던 가계의 은행 예금이 300조원을 돌파하기까지는 무려 9년(2009년6월 302조2,962억원)이 걸렸다.

가계의 은행 예적금 외면은 자연스럽게 저축률 하락으로 이어졌다. 가계 저축률은 성장세를 구가하던 1988년에 사상 최고치인 24.7%를 기록했고 1990년대 들어서도 20% 내외의 높은 수준을 유지했다. 하지만 외환위기를 거치면서 급락하더니 2010년에는 가계 저축률이 4.3%에 머물고 있다.

위태했던 상황도 잠시, 2008년부터는 은행의 반격이 시작되면서 가계 저축의 왕좌 자리로 귀환했다. 은행 스스로의 노력도 있었겠지만 2008년 글로벌 위기, 부동산 경기 침체, 저축은행 사태 등 외부요인이 컸다. 2년반 만에 은행의 가계 예적금이 100조원 늘면서 저축성 예금이 400조원을 사상 처음으로 돌파했다. 시중은행 관계자는 "부동산 투자 등을 위해 대기하고 있던 자금이 이를 포기하고 안전한 예금을 택한 것"이라고 설명했다.

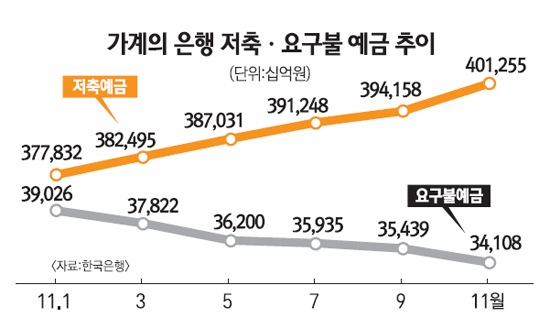

◇예금의 장기화…1년 이상 예금 늘어=은행으로서는 돈이 마구 들어오니 일단은 반갑다. 무엇보다도 투자처를 찾기 위해 잠시 맡겨두는 수시입출금예금이 줄어든 반면 정기예금은 늘어 다행이다. 지난해 1월 39조260억원이던 요구불예금은 34조1,080억원으로 감소했다. 같은 기간 저축예금은 377조8,320억원에서 401조2,550억원으로 23조원 넘게 증가했다.

1년 이상 예금 비중도 늘고 있다. 만기 1년 이상 정기예금 비중은 2010년 말 72.8%에서 지난해 6월 74.5%, 11월 75.4% 등으로 상승했다. 투자자들의 외면으로 2010년 10월 5.6%(2002년 이후 최저)까지 떨어졌던 2년 이상 예금 비중도 2010년 말 5.9%, 지난해 11월 6.2% 등으로 소폭 늘었다. 반면 6개월 미만 정기예금 비중은 2010년 11월 16.7%를 고점으로 하락세를 이어가고 있다. 2010년 말 비중은 14.9%였고 지난해 6월에는 14.1%, 11월에는 15.1%를 기록했다.

은행권에서는 금리상승이나 부동산 및 주식시장 회복을 기다리며 초단기로 운용되던 자금이 1년 이상 예금으로 선회한 것으로 보고 있다. 저금리 상황이 단기에 끝날 것 같지 않다고 판단해 1년 이상으로 바꾸는 고객이 늘고 있다는 얘기다.

◇고인 예금…실물과의 괴리…금리체계도 망가져=문제는 은행 창구로 들어온 돈이 속된 말로 '제구실'을 하지 못하고 있다는 점이다. 은행 창구에서만 맴돌 뿐 실물 현장으로 나가지 않으면서 금융과 실물 간의 괴리현상이 이어지고 있다. 돈이 넘치다 보니 은행들은 금리를 낮추고 이 때문에 예대금리는 갈수록 커지고 있다. 이러다 보니 금리체계도 망가지고 있다. 한마디로 배부른 은행 때문에 자금시장의 불균형이 심화하고 있다는 뜻이다. 금융당국의 한 핵심관계자는 "자금시장의 쏠림현상은 어떤 형태로든 바람직하지 않다"며 "시중자금의 전반적인 흐름에 대해 점검이 필요한 시점으로 보인다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >