|

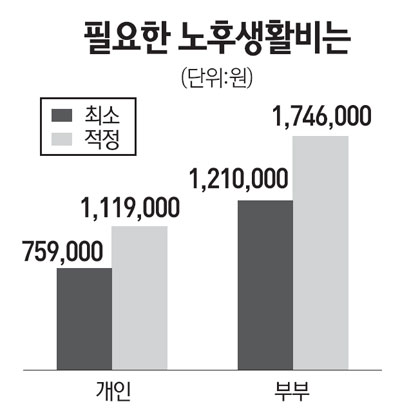

베이비붐 세대(1955~1963년생) 10명 중 7명은 노후 준비를 하지 못하고 있는 것으로 나타났다. 이는 퇴직 후 빈곤한 노후로 이어지는 만큼 경제적 활동을 지원할 수 있는 일자리 기회를 늘려야 하며 이들이 은퇴 후 연금을 받기 전까지 경제적 공백기가 발생하지 않도록 연금제도도 보완해야 될 것으로 분석된다. 국민연금연구원이 최근 발간한 '제3차(2009년도) 우리나라 중ㆍ고령자의 경제생활 및 노후준비 실태' 조사 보고서에 따르면 노후 생활비 준비를 하지 않는다는 응답이 전체의 68.2%나 됐다. 이번 조사는 지난 2005년부터 격년으로 실시되는 국민 노후보장 패널조사의 3차 조사로 조사 대상은 1차 조사 당시 구축된 원표본인 5,110가구와 이후 분가한 99가구 등 총 5,209가구다. 성별로는 남성(59.9%)보다 여성(74.1%)이 노후 준비를 하지 않는다는 비율이 더 높았다. 연령별로는 50대 이하가 56.8%, 60대 66.7%, 70대 78.5%, 80대 이상 87.8%로 고령 집단에서 노후 준비를 하지 않는 경우가 더 많았다. 또 50대 이하 조사 대상자의 절반 이상도 노후 준비를 하지 않아 우리나라 중ㆍ고령자들의 노후 준비 상태가 미흡하다고 보고서는 진단했다. 응답자들은 노후생활을 위해 최소한 개인은 월 75만9,000원, 부부는 월 121만원이 필요하다고 응답했다. 적정 비용으로는 개인 기준 111만9,000원, 부부 기준 월 174만6,000원을 제시했다. 또 이를 마련하기 위한 방안으로 본인 및 배우자의 국민연금과 특수직역연금 등을 포함한 공적연금을 최우선 순위(29.0%)로 꼽았다. 이어 근로생활을 통해 얻은 소득(23.7%), 부동산 투자(15.1%), 일반 적금 및 예금(14.8%), 배우자 소득(7.4%) 등의 순이었다. 은퇴를 앞둔 베이비붐 세대는 노후에 연금을 통해 생활비를 마련하거나 경제활동을 하고 싶지만 상황은 여의치 않다. 우선 은퇴 후 공적연금을 받기까지 공백기가 발생한다. 이르면 50대 초반부터 직장에서 물러나지만 연금은 60세가 넘어야 받을 수 있다. 국민연금은 앞으로 5년마다 수급 연령이 1년씩 늦춰져 65세까지 되도록 제도가 이미 변경됐다. 이렇다 보니 은퇴 후 공적연금을 받기까지 부족한 소득을 보전하기 위한 대안 마련이 필요하다는 의견이 제기되고 있다. 최근 한국연금학회의 세미나에서 손성동 미래에셋퇴직연금연구소 연구실장은 "우리나라 베이비붐 세대의 경우 정년퇴직 나이가 약 55세로 국민연금을 수급하는 나이인 61세까지 6년간 연금을 받지 못해 은퇴 후 소득이 부족할 것"이라며 "이 기간 부족한 소득을 보전할 가교연금 체계를 마련해야 한다"고 강조했다. 그는 50세 이상 미가입자의 경우 최소 납부기간을 줄이고 가입자는 연금 불입액 및 소득공제 한도를 상향 조정하도록 하자고 제안했다. 김원섭 고려대 교수는 조기노령연금을 개혁해 부분조기노령연금을 도입하는 방안을 제시했다. 가입기간 10년 이상으로 60세 이전에 소득이 없으면 신청해서 받을 수 있는 연금으로 이를 개선해 근로활동을 하면서도 연금수급이 가능하도록 하자는 주장이다. 정부도 '시니어 봉사단'을 운영해 이들이 사회에 자신들의 능력을 활용할 수 있도록 하고 소정의 실비보상까지 지원함으로써 명예롭게 노후를 준비할 수 있도록 할 계획이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >