|

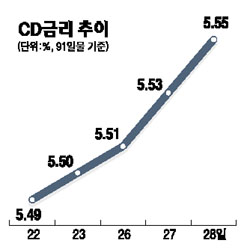

채권금리 급등 악순환 스와프시장 왜곡장세가 국채선물 매도 부추겨시장관계자 "외화유동성 공급"…한은선 "시장 자율해결" 고수 홍준석 기자 jshong@sed.co.kr 채권시장이 마침내 터졌다. 그동안 은행권의 양도성예금증서(CD) 발행으로 촉발된 금리상승세가 스와프시장발 악재와 맞물리며 폭등, 걷잡을 수 없는 공황상태로 빠져든 것이다. 시장관계자들은 통화당국이 스와프시장에서 외화유동성을 공급해 악순환의 고리를 끊어줘야 한다고 주장하지만 한국은행은 시장 자율적으로 문제를 풀어야 한다는 입장이어서 채권시장 혼란은 계속될 전망이다. ◇채권시장 왜 마비됐나=이날 금리 폭등세의 진원지는 스와프시장이다. 원화와 달러를 일정기간 내 맞바꾸는 외화조달시장인 스와프시장은 최근 달러부족 사태로 은행권이 원화를 교환하며 수취하는 통화스와프(CRS)금리가 사상최대치로 폭락하면서 사실상 마비상태에 빠져 있다. 즉 달러 수요는 많은 반면 공급물량이 적기 때문에 은행들이 앞다퉈 이자를 적정수준 이하로 덜 받고 웃돈을 줘가면서 달러를 구하고 있는 것이다. 이런 상황에서 고정금리와 변동금리 수취를 교환하는 이자율스와프(IRS) 금리마저 통화스와프 금리 폭락세에 영향을 받은데다 특히 현물채권과의 금리차가 확대되면서 이전에 매수했던 외국계 은행들이 장부가 손실을 견디지 못해 대규모 손절매 물량을 쏟아내며 이자율스와프 금리를 대폭 끌어내린 것이다. 문제는 이자율스와프 폭락으로 이와 연계된 국채선물 포지션과 현물채권시장에서 매도물량이 쏟아졌다는 점이다. 이날 외국계 은행들은 무려 1만6,000여계약을 순매도하며 시장 냉각을 이끌었다. 또한 채권시장에서도 투매에 나서며 국고채 등을 팔아치웠다. 손절매에 나섰다는 뜻이다. 결국 외국인들의 투매는 유동성이 취약한 현물시장에서의 채권값 폭락세로 이어졌고 국고채 3년물ㆍ5년물이 무려 전일 대비 20bp 이상 폭등하는 등 패닉상태로 연출됐다. ◇해결방법은 없나=시장관계자들은 채권시장의 마비는 근본적으로 달러 유동성이 부족하기 때문이라고 지적한다. 즉 한은에서 유동성을 공급해줘야 채권시장의 숨통이 트일 수 있다는 것이다. 현재 스와프시장에서 달러 조달은 하늘의 별따기다. 은행들은 한은의 규제로 해외에서 돈을 조달하기도 어렵다. 이 때문에 통화스와프 금리가 폭락하고 있는 것이다. 결국 한은이 스와프시장에 개입해 외화 유동성을 공급해주면 과도하게 벌어진 통화스와프금리가 적정 수준을 찾아가게 돼 스와프시장이 진정세를 보일 것이라고 내다본다. 선물매도, 현물매수로 벌어지는 간격 압력을 해소해야 되며 이는 한은이 선물환 매수를 해주면 된다는 얘기다. 한 증권사 관계자는 "따지고 보면 모든 원인은 한은이 시중 유동성을 죄고 있다는 데 있다"며 "실제로 당국에서 지난 7월 단기외채 급증에 대한 규제책을 들고 나오면서 스와프시장의 왜곡이 발생해 오늘과 같은 상황으로 이어졌다"고 말했다. 시중은행의 한 관계자는 "채권시장의 마비는 한은이 주장한 대로 유동성 과잉 상태가 아니라는 것을 반증하는 것"이라며 "금리가 전반적으로 크게 올라 내년도 성장률을 깎아먹는 점을 감안하면 이제 금리인하를 진지하게 논의해볼 단계"라고 말했다. 입력시간 : 2007/11/28 18:23

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >