조선 수주·건조 세계 2위 '수익 탄탄'<br>해양 부문 경쟁력 뛰어나<br>내년 매출 24%신장 전망 中 경기부양책 수혜 예상도

삼성중공업은 수주량, 건조량 기준 세계 2위의 조선사로 삼성그룹내 핵심 기업이다. 올 3ㆍ4분기 기준 사업부문별 매출액은 조선ㆍ해양부문이 7조1,448억원, 건설부문이 4,499억원으로 각각 94.1%, 5.9% 비중을 차지하고 있다.

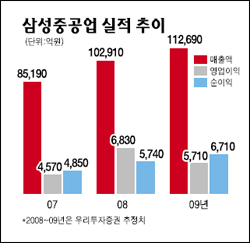

이같은 대규모 수주잔량은 안정적인 수익을 달성하는 데 탄탄한 토대로 작용할 것으로 예상된다. 송재학 우리투자증권 연구원은 “삼성중공업은 대규모 수주잔량 및 대외 경쟁력 우위, 해양부문에서의 선두적 지위 등을 바탕으로 한 매출 급증세가 기대된다”며 2009년, 2010년 매출액을 각각 전년대비 23.9%, 12.2% 늘어난 12조6,835억원, 14조2,354억원으로 예상했다.

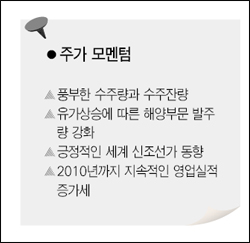

삼성중공업은 특히 해양부문에서 경쟁기업 대비 뛰어난 장점을 지닌 것으로 평가 받는다. 해양부문에서 지난 9월말 기준 수주잔량은 총 242척으로, 이는 세계 1위에 해당하는 성적이다.

조인갑 굿모닝신한증권 연구원은 “삼성중공업은 해양부문에서 세계 최강자로 부각되면서 9월말 기준 총 수주잔량 금액은 487억9,000만달러를 기록하고 있다”며 “2009년 상반기는 해양부문의 발주가 상대적으로 감소할 가능성이 크지만 독보적인 경쟁력 속에서 4~5기 정도의 수주가 기대된다”고 설명했다.

삼성중공업 주가는 양호한 흐름을 보이고 있다. 중국 정부가 전격적으로 금리를 인하하는 등 경기부양에 적극 나서면서 중국 관련주로 분류되는 삼성중공업이 수혜가 예상되기 때문이다. 전문가들은 현재 삼성중공업 주가가 절대적인 저평가 국면에 놓여 있다는 점을 감안할 때 추가 상승여력이 충분하다고 판단하고 있다.

송재학 연구원은 “삼성중공업의 2009년, 2010년 영업이익률은 각각 7.7%, 8.9%로 주가수익비율(PER)은 5.1배, 4.1배에 불과해 절대적인 저평가 수준에 머물고 있는 것으로 여겨진다”며 목표주가 3만8,000원을 제시했다.

삼성중공업은 오는 2010년까지 세계 초일류회사가 되겠다는 중기 비전을 수립한 상태다. 김징완 삼성중공업 사장은 “삼성중공업은 이를 위해 중국, 일본 조선업체들과 경쟁해야 하는 일반 유조선, 중형컨테이너선 및 벌크선 등이 아닌 고기술이 요구되는 복합선박과 북극지방 등에 적합한 신개념 선박들을 개발해 시장을 개척하겠다”고 포부를 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >