獨 국채 입찰 미달사태… 금리 한때 英 국채 웃돌기도<br>유럽은행들 돈 가뭄속 뱅크런까지 겹쳐 설상가상<br>獨·佛 정상회동서 유로본드 발행 해법 빼들지 촉각

'유럽 채권시장은 이미 본드런((bond runㆍ채권 대량매도) 단계에 빠져 있다.'(헤지펀드의 대부 조지 소로스)

글로벌 자금들이 스페인ㆍ이탈리아에 이어 경제대국인 독일의 국채(분트)마저 대량으로 투매하면서 앞다퉈 유럽대륙을 빠져나가고 있다. 여기에다 유럽 은행권에서는 '엎친 데 덮친 격'으로 뱅크런(예금대량인출) 조짐마저 발생해 위기감을 증폭시키고 있다.

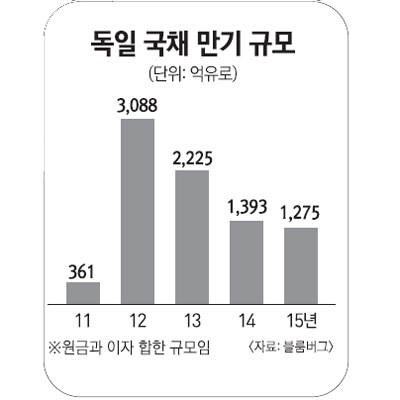

23일 유럽 국채시장에서 분트 10년물 수익률은 전일보다 0.17%포인트나 상승한 연 2.14%를 기록,같은 날 2.13%를 보인 영국 국채(길트) 수익률을 한때 웃돌았다. 이날 실시된 독일 국채 10년물 입찰 역시 예정했던 60억유로의 3분의2도 못 채웠다. 이날 입찰 미달 규모는 유로존 출범 이후 최대 규모라는 점에서 독일마저 떠나 영국과 미국 등 보다 안전한 곳으로 이동하고 있음을 보여주고 있다.

그 뿐만 아니라 이탈리아 국채 10년물은 한때 7%대를 넘어섰으며 스페인도 6.646%까지 치솟아 구제금융의 마지노선인 7%선에 육박하고 있다. 월스트리트저널(WSJ)은 "독일 국채 입찰 미달사태는 자금이 유로존 내에서 더 이상 순환하지 않고 영국이나 미국 국채 등으로 빠져나가는 현상을 보여준다"고 진단했다.

글로벌 자금의 엑소더스는 유럽 시중은행들의 돈 가뭄현상을 가속화시킨다는 점에서 심각성을 더해주고 있다. 유럽 은행들은 채권 상환 등 자금 수요를 채우기 위해 예금을 늘리거나 채권을 발행해 돈을 확보해야 하지만 상황이 여의치 않다. 조달비용이 적은 예금상품을 판매해 수익성을 높여야 할 은행들이 연 4% 이상의 고금리를 내걸고 제 살을 깎아가며 예금자 유치에 나섰지만 투자자들은 은행을 믿지 못하겠다며 아우성치고 있다.

여기에 뱅크런 조짐마저 나타나면서 상황을 더욱 어렵게 만들고 있다. 최근 몇 개월 동안 이탈리아와 스페인의 은행에서 수십억유로의 예금이 빠져나가 지난 3ㆍ4분기에만 예금이 10%가량 줄었다. 올 들어서만 유럽 지역 은행들에 예치한 미국의 단기자금(MMF) 가운데 42%가 인출됐으며 이중 프랑스 은행에서 빠져나간 비율은 무려 69%에 달한다.

로이터는 "신용경색이 '달러 자금창구 폐쇄→은행 간 자금거래 경색'을 지나 기업의 예금인출 단계에 이르렀다"며 "다음 단계는 바로 개인 예금자의 탈출"이라고 우려했다.

하지만 문제는 이 같은 국채시장 마비를 해결할 만한 마땅한 방법이 없다는 점이다.

유럽중앙은행(ECB)이 국채를 공격적으로 사들여 시장금리가 위험 수준(연 6%) 이상으로 뛰는 것을 막아야 하지만 현 상황에서는 기대하기 힘들다.

미국이나 일본처럼 돈을 찍어 회원국 채권을 사들이고 싶지만 '부채의 화폐화(Monetization of Debt)'를 우려한 ECB가 국채 매입을 위해 유로화를 대량으로 찍어 내기를 기대하기는 어렵다. 따라서 유로본드 발행이 재정위기를 잠재울 최적의 방안으로 제시되고 있지만 칼자루를 쥐고 있는 독일이 시장불안과 부채비용 상승 등을 이유로 완강히 반대하고 있다. 자연스레 시장의 관심은 24일 열리는 앙겔라 메르켈 독일 총리와 니콜라 사르코지 프랑스 대통령의 스트라스부르 회동으로 쏠리고 있다.

로이터는 "채권시장은 두 지도자가 갈등을 이겨내고 '스트라스부르 선언'을 내놓을지 주시하고 있다"고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >