|

다음달부터 은행이 너무 광범위하게 설정해놓은 포괄근저당이 담보대출 범위에 맞춘 한정근저당으로 일괄 전환된다. 지난해 말 현재 포괄근저당이 설정된 가계대출은 약 90조원(129만건) 규모로 포괄근저당이 사라지면서 예상치 못한 담보책임으로 인한 피해도 크게 줄어들 것으로 전망된다.

기존의 한정근저당 역시 피담보채무 범위가 일괄적으로 축소된다.

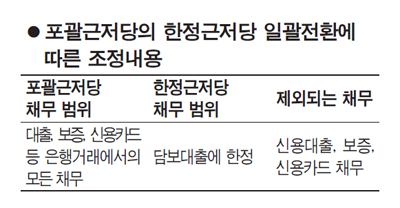

◇신용대출ㆍ신용카드 채무 근저당 설정 금지=25일 금융감독원은 4월 발표한 '금융소비자 보호를 위한 은행의 근저당제도 개선'의 후속 시행 방안에 따라 30일 현재 포괄근저당을 다음달 2일자로 특정 종류의 여신거래에 따른 채무만을 담보하는 한정근저당으로 일괄 전환한다고 밝혔다. 이에 따라 현재 '대출ㆍ보증ㆍ신용카드 채무 등 은행과의 모든 거래에서 발생하는 채무'에 대해 설정된 포괄근저당이 앞으로는 '담보대출'에 대한 한정근저당으로 전환된다. 즉 신용대출ㆍ보증ㆍ신용카드 채무에 대해서는 원칙적으로 근저당을 설정할 수 없다.

금감원 관계자는 "이번에 제외되는 신용대출은 차주의 신용도와 특정 자격만을 기준으로 취급하는 대출을 뜻한다"며 "다만 신용카드 한도 증액을 목적으로 신용카드 채무를 피담보채무로 지정하는 것은 가능하다"고 설명했다. 기업대출의 경우 별도의 보증계약을 체결하지 않은 보증 채무와 신용카드 채무가 피담보채무에서 제외된다.

기존 한정근저당도 피담보채무의 범위가 포괄적이거나 과도하게 확대됐을 경우 그 범위가 축소된다. 예를 들어 '증서대출'처럼 여러 종류의 여신을 포괄하는 개념은 차주가 받은 대출 채무로 축소한다. 지난해 말 현재 한정근저당이 설정된 가계대출은 237조원으로 약 285만건에 이른다.

◇은행, 여신분류표로 담보 범위 설명해야=은행이 대출의 종류에 대한 구체적인 설명 없이 담보를 설정하던 관행도 사라진다. 다음달 2일부터 은행은 근저당 설정계약시 여신분류표에 따라 은행이 취급하는 여신의 종류를 구체적으로 분류해야 한다. 여신을 가계대출과 기업대출로 구분한 뒤 대ㆍ중ㆍ소분류 항목으로 나눠, 가계대출은 소분류 하나만 지정하고 기업대출은 중분류 이하의 항목을 지정해 피담보채무를 표시해야 한다.

포괄근저당의 한정근저당 전환은 담보 제공자가 굳이 영업점을 방문하지 않더라도 자동으로 일괄 전환된다. 다만 고객이 원할 경우 영업점을 방문해 근저당권 설정계약서를 변경하는 것은 가능하다. 앞으로 가계대출은 담보 제공자가 원하더라도 포괄근저당을 이용할 수 없다. 기업대출은 은행법령과 규정상 요건을 준수하는 경우에만 제한적으로 허용된다.

금감원 관계자는 이번 조치로 대출상환이나 대출한도 축소의 불이익이 나타날 수 있지 않느냐는 지적에 대해 "은행은 기존의 담보 관련 대출 채무에 대해 종전과 같은 담보권을 계속 행사할 수 있다"며 "불이익은 일절 없을 것"이라고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >