|

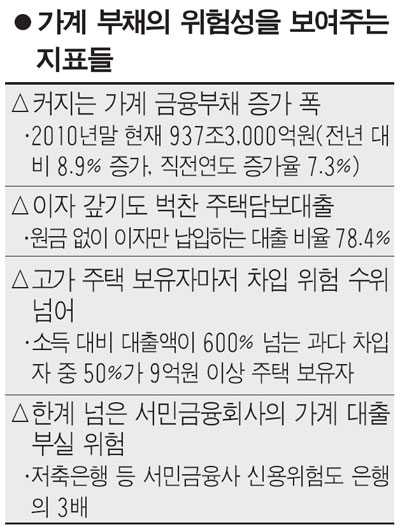

우리나라 가계부채의 80%는 원금을 갚지 못한 채 이자만 겨우 낼 수 있는 이른바 '잠재부실'에 빠진 것으로 나타났다. 특히 담보가액이 9억원을 넘는 고가 주택을 가진 사람 가운데 절반이 자기 능력을 훨씬 넘는 과다 차입자로 파악됐다. 아울러 서민금융회사의 대출이 급증하면서 이들의 신용위험이 은행의 3배 수준에 달했다. 한국은행이 28일 내놓은 '금융안정보고서'를 보면 지난해 말 기준으로 가계의 금융부채는 937조3,000억원 수준으로 전년에 비해 8.9%나 늘었다. 이는 지난 2009년 기준 전년 대비 증가율(7.3%)을 넘어선 것으로 가계대출에 대한 경고신호가 켜진 지 제법 오래됐지만 대출증가 속도는 오히려 빨라지고 있음을 보여준다. 가용소득에 의한 부채상환 능력을 나타내는 가처분소득 대비 금융부채 비율은 2010년 말 현재 146%에 달한 것으로 집계됐다. 이는 2009년의 143%보다 3%포인트 늘어난 것으로 가계가 빚을 갚을 수 있는 능력이 더욱 떨어졌음을 뜻한다. 우리나라 가계대출의 고질적 문제 중 하나인 원금납입 없는 상환 방식은 통계에서도 확인됐다. 지난해 말 현재 주택담보대출 상환방식을 분석한 결과 만기 일시상환, 거치기간을 적용한 분할상환 등 원금상환 없이 이자만 납입하는 대출의 비율이 78.4%에 달했다. 반면 원금까지 상환하고 있는 주택담보대출은 21.6%에 그쳤다. 보고서에서는 특히 고가주택 보유자들의 부실화 가능성을 우려했다. 지금까지 정부는 가계대출을 우려하면서도 저소득층만 우려의 범주로 봤는데 이번 보고서에서 고가주택 보유자들의 차입구조가 심각하다는 점을 지적한 것이다. 보고서에 따르면 담보가액 3억원 이하 주택보유자는 소득 대비 대출액 비율이 190%인 반면 9억원 초과 주택보유자는 360%에 달했다. 소득 대비 대출액이 600%를 초과하는 과다차입자 가운데 50%가량이 담보가액 9억원 초과자였다. 한은은 "인구구조 변화 등에 따라 고가 대형 주택의 가격이 하락할 가능성이 있어 이들 가계의 부채상환 우려가 제기될 수 있다"고 지적했다. 보고서에서는 또 서민금융회사 등의 신용위험도를 파악한 결과 지난해 말 현재 가계대출 신용위험량 비율(신용위험량/익스포저)이 7.14%로 은행권(2.47%)의 3배에 달하는 높은 수준을 유지하고 있다고 밝혔다. 한은은 가계대출의 안정성을 제고하기 위해서라도 총부채상환비율(DTI) 규제를 지속적으로 운용할 필요가 있다고 진단했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >