|

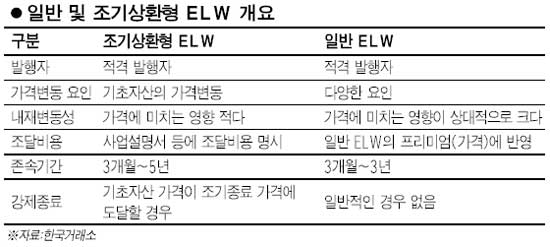

한국거래소가 도입을 추진하고 있는 조기종료형 주식워런트증권(ELW)은 한탕을 노린 투기성 ELW 거래를 막을 수 있을 뿐만 아니라 투자할 때 기초자산 가격만 고려하면 되기 때문에 간편하고 안정성이 높다는 게 강점이다. 우선 강제종료가격을 설정함으로써 투기적인 ELW 매매를 차단할 수 있다. 예를 들면 1,000원인 A사의 주식(기초자산)을 1년 뒤 1,500원(행사가격)에 살 수 있는 조기종료형 콜ELW의 경우 강제종료가격은 1,500원보다 높은 수준에서 결정된다. 물론 콜ELW 가격은 행사가격과 강제종료가격의 차액보다는 높게 설정된다. A사의 주가가 1년 후 1,500원을 웃돌면 투자자들은 주가와 행사가격(1,500원)의 차이에서 ELW 매수가격을 제외한 만큼 수익을 얻을 수 있다. 그러나 A사의 주가가 오르다가 하락세로 돌아서 강제종료가격까지 떨어지게 되면 콜ELW는 자동으로 상장 폐지된다. 이에 따라 투자자들이 ELW의 ‘손절매’ 시기를 놓고 고민할 필요가 없다. 기초자산의 주가가 행사가격보다 낮아져 ELW를 통한 이익 실현 가능성이 없는 상황에서도 투자자들이 싼 값에 ELW를 대량 매수해 ‘한 탕’을 기대하는 투기성 거래도 줄일 수 있다. 조기종료형 ELW가 상장폐지 되더라도 투자자들은 손실을 줄일 수 있다. 홍콩은 조기상환형 ELW가 상장폐지사유가 발생하면 발행사는 유동성공급자(LP)가 헤지 물량을 매도할 수 있도록 3시간의 여유를 준다. 발행사는 이 3시간 동안 기초자산 최저 가격과 행사가격의 차이만큼을 계산해 투자자에게 돌려준다. 물론 투자자들이 일정 수준의 돈을 돌려 받아도 손실이 줄어들 뿐이지 수익을 얻는 것은 아니다. 기초자산의 가격이 강제종료가격까지 떨어지는 동안 자연히 ELW의 매매가격도 급락하기 때문에 초기 매수 가격과 비교해보면 손실이 나기 때문이다. 조기종료형 ELW의 또 다른 특징은 투자할 때 고려해야 할 변수가 기존 ELW에 비해 적다는 점이다. 기존 ELW의 매매 가격은 기초자산의 주가 움직임뿐 아니라 내재변동성에 따라 달라진다. 그래서 ELW투자자들은 기초자산 가격은 오르는데 ELW매매 가격은 오르지 않을 때마다 주가 조작설 등을 제기하기도 했다. 하지만 조기종료형 ELW의 매매가격은 기초자산의 가격에 거의 100% 연동돼 움직인다. 투자자들은 조기종료형 ELW를 매매할 때 기초자산의 주가 방향만 분석하면 된다는 얘기다. 또 거래소는 조기상환형 ELW 투자자의 보호를 목적으로 상품별로 기초자산가격과 강제종료가격의 갭(차이)를 수시로 확인할 수 있도록 거래소 홈페이지에 관련 시스템을 구축할 방침인 것으로 알려졌다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >