한미FTA 체결로 외국인 지분 확대 길 열려<br>SKT·LG등도 결합상품 출시 앞두고 러브콜

하나로텔레콤의 인수합병(M&A) 가능성이 한층 더 높아졌다는 분석이 나왔다. 한미 FTA가 체결되면 외국의 글로벌 통신기업이 하나로텔레콤 주식을 사들일 수 있게 되는데다 SK텔레콤 등이 결합 상품 출시를 앞두고 하나로텔레콤을 필요로 할 것이기 때문이다.

우리투자증권은 19일 “하나로텔레콤 M&A에 대한 시장의 시각이 시간이 갈수록 더욱 긍정적으로 변할 것”이라며 “M&A가 기업 가치를 크게 바꿔놓을 수 있다”고 밝혔다.

우리투자증권은 이에 대한 가장 큰 근거로 한미 FTA 체결을 들었다.

현재 하나로텔레콤의 외국인 지분율은 48.99%로 투자한도(49%)가 거의 찬 상태지만, FTA가 체결되면 외국인이 국내법인을 설립할 경우 SK텔레콤과 KT를 제외한 통신주에 대한 간접투자가 가능해진다.

즉 하나로텔레콤의 최대주주인 뉴브릿지 컨소시엄이 보유지분 40%를 국내법인인 뉴브릿지코리아로 넘길 경우 이 부분이 간접투자로 잡히면서 주식투자 한도에서 제외돼 외국인의 추가적인 주식 취득의 길이 열리게 된다.

정승교 우리투자증권 애널리스트는 “현 최대주주는 통신사업보다 차익 실현에 목적이 있다”며 “IP TV 등에 관심이 있는 외국의 글로벌 통신 사업자가 하나로텔레콤을 인수할 수도 있을 것”이라고 말했다.

KT와 SK텔레콤의 결합서비스 출시가 임박한 것도 하나로텔레콤의 M&A 가능성을 높이는 요소다.

오는 7월부터는 KT와 SK텔레콤도 하나로텔레콤에 이어 요금할인을 포함한 결합상품을 출시할 수 있다. 이 경우 KTㆍKTF가 통신 시장의 주도권을 쥘 것으로 전망되고 있어 LG그룹(LG텔레콤, LG데이콤, LG파워콤)과 유선부문이 없는 SK텔레콤이 결합상품 구성을 위해 하나로텔레콤을 필요로 할 것이란 분석이다.

정 애널리스트는 “기존에 없던 서비스를 묶어서 팔게 되면 LG그룹, SK텔레콤으로선 유선기반 전화, 초고속인터넷, IP TV 등을 가진 하나로텔레콤이 꼭 필요할 것”이라고 예상했다.

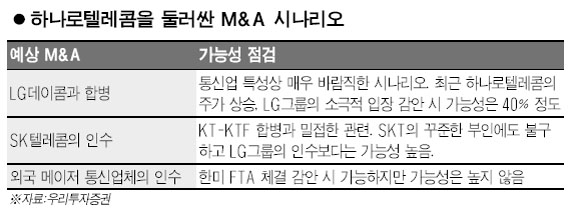

그는 또 “하나로텔레콤의 M&A는 전형적인 ‘윈-윈’ 모델”이라며 “LG그룹의 인수가 통신업 특성상 이상적일 것으로 보이지만 중기적인 성사 가능성은 SK텔레콤이 더 높을 것으로 보인다”고 내다봤다.

우리투자증권은 하나로텔레콤의 적정주가로 9,000원, 전략적 가치에 따른 프리미엄으로 2,000원을 제시했다. 이날 주가는 4.43% 오른 9,190원에 마감했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >