"적립식 펀드·소득공제 금융상품 가입을"<br>해외보단 국내 주식형펀드 유리… "암보험도 꼭 들어야"<br>金 투자땐 펀드보다 '은행 적립식 골드뱅킹상품' 바람직

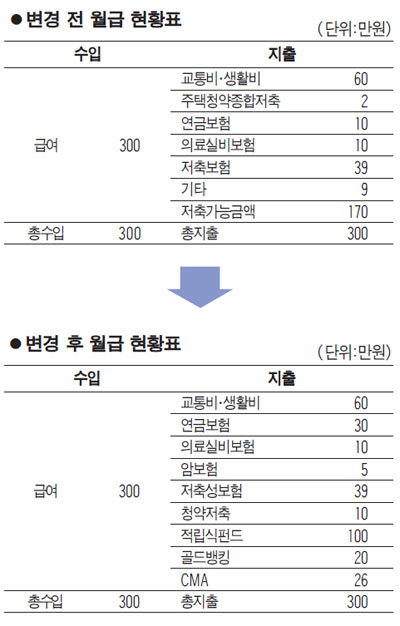

Q : 올해 29살인 직장인 여성입니다. 평균 300만원 정도의 월급을 받고 있습니다. 매달 ▦교통비ㆍ생활비 60만원 ▦주택청약종합저축 2만원 ▦연금보험 10만원 ▦의료실비보험 10만원 ▦저축보험 39만원 ▦저축가능금액 170만원 ▦기타 9만원 등으로 쓰고 있습니다.

이달부터는 저축가능금액을 최대한 활용해 투자하려고 합니다. 물가상승에 대비하면서 높은 수익을 낼 수 있는 방법이 궁금합니다. 골드뱅킹 상품에도 관심이 있는데 적절한 투자방법을 알려주세요.

A : 급여수준이 높은 편이고 각종 지출도 적당해 보입니다. 연금과 보험 등 다양한 상품에 가입해 미래의 위험에 대비하고 있습니다. 지금까지 잘 해왔지만 앞으로도 적극적인 재테크를 할 필요가 있습니다. 이를 통해 원하는 목표에 한 발 더 다가설 수 있을 것으로 보입니다.

직장인이 금융상품을 가입할 때 고려해야 할 1순위는 소득공제 부분입니다. 흔히 직장인은 '유리알 지갑'이라고 합니다. 뒤집어 말하면 절세를 통해 얻어야 하는 부분이 많다는 것입니다.

현재 가입한 상품 가운데에서는 주택청약종합저축만이 소득공제 상품에 해당됩니다. 소득공제가 가능한 상품은 주택청약종합저축, 개인연금 상품 등이 있습니다.

주택청약종합저축은 무주택 세대주라면 연간 120만원 범위 내에서 납입금액의 40%(48만원 한도)에 대해 연말정산 시 소득공제 혜택을 제공합니다. 연봉 4,000만원인 근로자가 48만원을 소득공제 받게 되면 연말정산 때 약 10만원에 가까운 돈을 돌려받을 수 있습니다. 부모님과 살고 있다면 세대를 분리하고 저축액을 10만원으로 늘리기 바랍니다.

연금보험의 경우 현재 가입하고 있는 상품이 세제적격 상품인지 세제비적격 상품인지가 나타나 있지 않습니다. 세제적격 상품은 소득공제를 받을 수 있는 것으로 직장인에게 유리합니다. 직장 생활을 10년 이상 할 생각이 있다면 세제적격 연금을 선택하는 게 유리합니다. 세제비적격 상품은 소득공제 혜택 대신 향후 소득세를 내지 않아도 되기 때문에 자영업자 등에게 권하고 있습니다. 결혼 후 직장생활 계획이 없다면 세제 비적격연금이 더 적합합니다. 결혼 후 직장 생활 여부에 따라 연금 상품의 종류를 선택하면 될 듯합니다.

특히 보험 상품 가운데 가장 중요한 암보험이 빠져 있습니다. 아직 젊은 나이지만 미리미리 준비해둬야 합니다. 우리나라 국민의 암 발병률을 고려할 때 암보험은 필수입니다. 보험의 특성상 일찍 가입할수록 보험료가 낮아집니다. 예기치 못한 위험에 대비한다는 의미에서 암보험에 반드시 가입하기 바랍니다.

마지막으로 적립식 펀드는 재테크 설계에서 빼놓을 수 없는 상품입니다. 특히 직장인들에게는 적립식 펀드만큼 유리한 상품도 없습니다. 장기적으로 꾸준히 불입한다면 정기예금 금리를 웃도는 수익률을 기대할 수 있습니다. 특히 지금과 같은 저금리와 물가 상승률을 고려한다면 적립식 펀드는 좋은 투자처입니다.

여전히 펀드 상품의 손실 위험으로 상품 자체를 멀리하는 분들도 많습니다. 하지만 투자기간이 3년 정도이고 매월 납입이 가능하다면 펀드의 변동성은 상당 부분 줄일 수 있습니다. 펀드에 가입할 때는 전체 펀드 중 기간별로 꾸준히 상위 10% 안에 포함되는 펀드에 가입하기 바랍니다. 과거 투자성적이 앞으로의 수익률을 보장해주는 것은 아니지만 좋은 참고자료가 됩니다. 글로벌 금융위기의 여파로 어려움을 겪고 있는 해외 지역에 투자하는 펀드보다는 국내 주식형 펀드에 주로 가입하기 바랍니다. 해외 펀드는 인도 등 신흥국에 투자하는 상품이 적절해 보입니다.

금 관련 상품에 투자하기를 원한 만큼 이에 대한 소개를 해드리겠습니다. 금 관련 상품은 펀드보다 직접 금에 투자하는 은행의 적립식 골드뱅킹 상품에 가입하는 게 유리합니다. 적립식 상품은 매달 정해진 금액만큼 금을 사서 모아두는 것으로 달러 가치 하락과 인플레이션 헤지 수단으로 각광받고 있습니다. 다만 금은 변동성이 크고 환율에 민감하게 반응하는 만큼 20만원 정도의 투자가 적정해 보입니다.

또 자금의 일정 부분은 비상자금으로 활용하기 위해 종합자산관리계좌(CMA) 등에 넣어두기 바랍니다.

※ 실전재테크의 지상 상담을 원하는 독자께서는 ▦장단기 재테크 목표 ▦구체적인 자금 지출ㆍ저축 등 재테크 현황 ▦알고 싶은 금융상품 등을 구체적으로 적은 편지를 서울경제 금융부 e-메일(skdaily@hanmail.net)로 보내주세요.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >