|

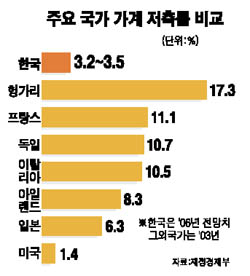

가계저축률 날개없는 추락 지난해 3%대 초반까지 떨어져 카드대란때보다 낮아금융부채 증가 맞물려 경제에 악영향 단계 이종배 기자 ljb@sed.co.kr 이재철기자 humming@sed.co.kr 관련기사 • 소득 늘어도 대출이자·세금 빼면 "엄두 못내" • 장년층 지갑 꽁꽁 닫는다 우리나라우의 가계 저축률이 지난 2005년 3.9%에서 지난해에는 3%대 초반까지 떨어진 것으로 잠정 추계됐다. 이는 무분별한 카드 발급과 대출, 신용불량자 증가 등으로 카드 버블이 붕괴된 2003년(3.6%)보다 더 낮은 것으로 한국 가계가 그만큼 위기에 노출돼 있다는 반증이기도 하다. 특히 개인 금융부채 증가와 맞물려 3%대 초반의 낮은 가계 저축률은 자금시장에 악영향을 끼치는 등 경제 전반에 부정적 영향을 줄 수밖에 없는 게 현실이다. 16일 재정경제부ㆍ한국은행 등에 따르면 가계 저축률이 98년 23.2%에서 2005년 3.9%로 추락한 후 지난해에는 3%대 초반(3.2~3.5%)까지 하락, 사상 최저 수준을 기록한 것이 확실시되며 장기적으로는 2%대까지 내려앉을 가능성을 배제할 수 없을 것으로 보인다. 이 같은 가계 저축률은 일본(6.3%, 2003년 기준), 독일(10.7%) 등 주요 국가보다 크게 낮을 뿐더러 소비국가인 미국(1.4%)과도 별 차이가 없다. 우리나라의 가계 저축률은 외환위기 전후인 97년과 98년에도 각각 15.0%와 23.2%를 기록했지만 2000년 9.9%로 사상 처음 10%대 이하로 추락한 후 2005년 3.9%, 2006년에는 3.2~3.5%(잠정 집계)까지 수직 낙하하고 있다. 한국의 저축률 추락속도는 고령화로 신음하는 일본보다 훨씬 가팔라 경제에 부담을 줄 정도가 됐다는 게 전문가들의 설명이다. 2000년대 들어 가계 저축률이 날개 없는 추락을 거듭하고 있는 것은 낮은 소득증가 속에서 대출이자 부담이 늘어난데다 교육비 등 필수적인 지출이 증가한 때문으로 분석되다. 이와 관련, 권순우 삼성경제연구소 연구위원은 “소득 증가율 자체가 상당히 낮아져 있고 이런 상황에서 저축을 하려면 가처분 소득의 여유가 있어야 한다”며 “하지만 대출이자 상환 부담, 늘어난 공적연금 등 반드시 지불해야 할 부담이 워낙 많다 보니 가계에서 여유가 사라지고 있다”고 분석했다. 또 박종규 금융연구원 선임연구위원은 “저축률 하락은 그만큼 외부 충격이 오더라도 완충할 능력이 없다는 것을 의미하는 것으로 심도 있게 고민해야 한다”고 충고했다. 입력시간 : 2007/01/16 17:07

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >