4분기 수익회복 기대 주가 ‘상승 불길’ 활활<BR>봉형강류 시장도 급속 개선 3분기 부진털고 ‘비상’기대 <BR> 당진공장 새 성장엔진 부상…자산가치 재평가도 호재로

INI스틸(부회장 김무일ㆍ사진)은 증권 전문가들 사이에서 ‘양수겸장(兩手兼將)’의 매력을 지닌 종목으로 꼽힌다. 영업가치 외에 현대차ㆍ현대모비스 등 관계사들의 지분가치까지 더해지며 주가가 재평가되는 과정에 있기 때문이다.

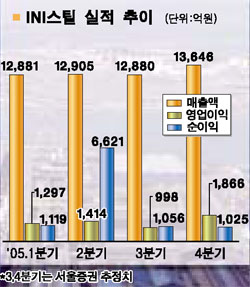

이에 따라 올해 3ㆍ4분기 실적이 다소 기대에 못 미쳐 주가가 조정을 받을 때를 오히려 매수 기회로 삼으라고 전문가들은 조언하고 있다. 실적부진을 가져왔던 철근 가격 할인폭을 지난 9월부터 축소함에 따라 4ㆍ4분기에는 수익성 회복이 기대되기 때문이다.

◇3ㆍ4분기를 딛고 선다=INI스틸은 6월 철근 가격을 톤당 2만5,000원 인하한 데 이어 톤당 5만원 할인해서 판매한 것이 3ㆍ4분기 실적에 모두 반영되면서 매출액 및 수익성이 둔화될 것으로 전망되고 있다. 하지만 9월부터 철근의 판매단가 할인폭을 다시 톤당 3만원으로 축소해 4ㆍ4분기에는 수익성 회복을 기대할 수 있을 것으로 보인다.

정지윤 서울증권 애널리스트는 “계절적인 성수기가 도래하고 있는데다 건설경기도 차츰 개선될 것으로 전망되는 만큼 긍정적인 시각을 유지할 필요가 있다”고 말했다.

전세계적으로 봉형강류 가격이 상승세를 보이고 있는 점도 호재로 작용할 전망이다.

이은영 미래에셋증권 애널리스트는 “이미 유럽을 중심으로 봉형강류 가격의 상승은 시작됐으며 국내 봉형강류 경기도 재고조정 마무리 단계를 거쳐 4ㆍ4분기부터는 실적개선 가시화가 예상된다”고 설명했다.

◇자산가치 재평가=INI스틸은 지난 상반기에 보유 중인 현대차 및 현대모비스에 대한 평가방법을 공정가액법(시가)에서 지분법으로 변경, 7,814억원의 평가이익이 발생했다. 이에 따라 각 증권사들은 INI스틸의 올해 및 내년 추정 주당순이익(EPS)의 상향 조정에 나섰다. 현대차 및 현대모비스 주식은 향후 INI스틸이 고로 투자에 본격 나설 경우 재원으로 활용될 여지도 있다.

박현욱 굿모닝신한증권 애널리스트는 “INI스틸이 보유 중인 현대차와 현대모비스 지분을 시가로 환산할 경우 1조4,028억원으로 INI스틸 시가총액의 약 61%에 달하며 INI스틸의 연간 EBITDA가 7,500억~1조원 수준인 점을 고려하면 주가가 여전히 저평가된 것으로 판단된다”고 말했다. 그는 “특히 영업 및 보유지분의 가치가 해당 영업 부문의 호조로 지속적으로 증가할 것이라는 점이 중요하다”면서 “이런 측면에서 INI스틸은 양수겸장의 매력을 지닌 셈”이라고 강조했다.

◇당진공장은 새로운 성장엔진=지난해 인수한 한보철강의 당진공장 A지구가 풀가동됨에 따라 판재류 부문에서 새로운 성장성을 확보한 것도 전문가들로부터 높게 평가받고 있다.

정지윤 애널리스트는 “INI스틸은 오는 2011년까지 약 5조원을 투자해 고로 2기 총 연산 700만톤 체제를 갖추는 것을 골자로 후판 150만톤, 열연코일 550만톤을 각각 최종 제품으로 목표하고 있다”면서 “후판과 열연코일은 국내 생산분의 부족 부분을 현재 수요 기준으로 채울 수 있는 수준”이라고 설명했다.

양기인 대우증권 애널리스트는 “당진공장이 풀가동되고 현재의 내수가격이 유지된다고 가정할 경우 매출 기여도는 올해 12.4%, 내년 36.8%, 2007년 55.6%로 높아지는 등 앞으로 INI스틸의 성장동력으로 자리잡을 전망”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >