지난해까지 품귀 현상을 빚은 ‘허니버터칩’의 주인공 해태제과가 15년 만에 증시로 돌아오며 주가도 달콤한 인기를 이어갈지 주목된다. 전문가들은 기존의 안정적인 매출구조 속에 허니버터칩 성공 이후 대표 제품들의 시장점유율이 가파르게 상승하고 있는데다 경쟁업체들에 비해 주가가 저평가돼 있는 만큼 상장 이후 추가 상승의 가능성이 높은 것으로 보고 있다.

지난 1945년 설립돼 70년이 넘는 역사를 자랑하는 해태제과는 11일 유가증권시장에 다시 상장한다. 1972년 유가증권시장에 상장했다가 2001년 유동성 문제로 증시에서 퇴출된 지 15년 만이다. 2005년 크라운제과(005740)가 경영권을 인수하면서 자회사로 편입된 후 2007년 기업공개(IPO)를 시도했다가 무산되기도 했다.

국내 식품업계의 대표 장수 브랜드로 2014~2015년 허니버터칩 열풍을 일으켰던 해태제과가 상장에 나서자 투자자들의 관심이 모아졌다. 지난달 28일 마감한 일반투자자 대상 공모주 청약에서는 265대1의 경쟁률을 기록했다. 청약증거금으로만 무려 2조3,000억원이 넘는 자금이 몰렸다.

공모주 청약의 인기는 상장 이후의 주가 흐름에도 긍정적으로 작용할 것으로 전망된다. 차재헌 동부증권 연구원은 “기존의 강력한 제품 브랜드력을 토대로 한 안정적 매출구조에 더해 허니버터칩의 성공으로 점유율이 상승하고 있는 점이 매력”이라며 “우수한 기술력을 갖춘 일본 제과기업과의 합작으로 신제품 경쟁력을 확보한 점도 긍정적”이라고 분석했다.

경쟁업체 대비 여전히 낮은 주가수익비율(PER)도 추가 상승을 기대해볼 만한 대목이다. 해태제과의 공모가(1만5,100원) 기준 PER는 16.8배로 국내 음식료업종 평균(19.5배)에 비해 낮게 형성돼 있다. 롯데제과(004990)(40배)나 오리온(001800)(30배) 등 경쟁업체들과 비교해도 낮은 수준이다.

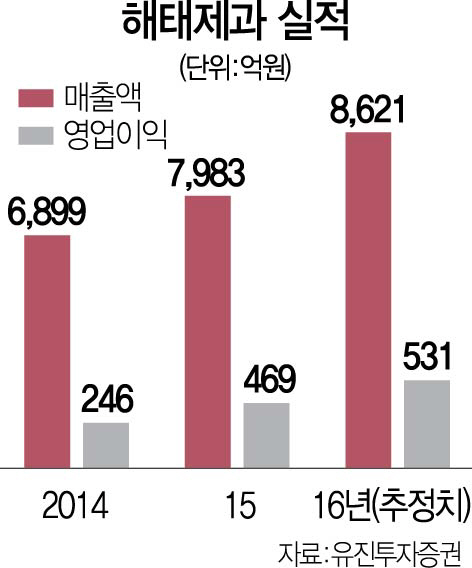

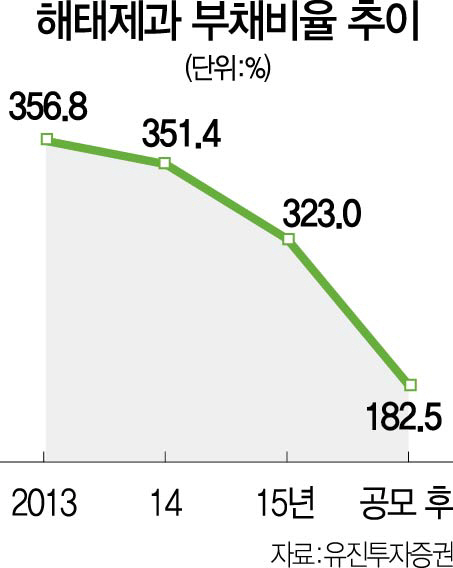

오랜만의 증시 입성으로 유입된 공모자금을 통해 재무구조가 개선되는 것도 긍정적이다. 해태제과는 공모자금 880억원 전액을 차입금 상환에 사용할 계획이다. 이에 따라 부채비율(연결기준)도 지난해 323%에서 상장 이후에는 183%로 크게 낮아질 것으로 전망된다. 이를 토대로 해태제과의 올해 영업이익은 전년 대비 13% 늘어난 531억원, 당기순이익은 50% 넘게 증가한 262억원에 달할 것으로 예측된다.

/김현상기자 kim0123@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kim0123@sedaily.com

kim0123@sedaily.com