의약품 유통업계 1위 기업인 지오영이 글로벌 사모펀드(PEF)운용사인 블랙스톤을 새 재무적투자자로 맞이했다. 지오영은 국내 기업 중 이례적으로 사모펀드 세 곳으로 손 바뀜 한 사례여서 주목받고 있다.

30일 투자은행(IB)업계에 따르면 지오영은 앵커에쿼티파트너스가 보유한 지분 46%를 약 1조 1,000억원의 가격에 블랙스톤에 매각하기로 합의했다. 블랙스톤은 지오영의 기업가치를 약 2조 4,000억원으로 평가했다.

지오영은 창업자 조선혜 회장과 이희구 명예회장, 앵커파트너스 등 7개 투자사가 각각 지분을 나눠 갖고 있었는데 이를 조선혜지와이홀딩스로 통합하고 통합법인 지분의 46%를 블랙스톤이 갖는 구조다. 블랙스톤은 조 회장의 우호지분이며 경영권은 기존대로 조 회장이 계속 가져간다. 이번 거래의 매각 주선은 글로벌씨티마켓증권, 매수 주선은 골드만삭스가 담당했다.

지오영은 2009년 골드만삭스 PIA가 400억원을 투자하며 사모펀드와 인연을 맺었다. 이후 골드만삭스에서 이 거래를 맡았던 안상균 대표는 홍콩계인 앵커파트너스의 아시아 대표로 이직해 2013년 1,500억원을 지오영 지분 46%에 투자했다. 이번에는 블랙스톤이 앵커가 들고 있던 지분을 7배 넘는 가격에 되사는 셈이다.

그 동안 한 번 사모펀드에 넘어간 기업은 지분 재투자나 경영권 재매각이 쉽지 않았다. 1조원 이상 대형 거래인 경우는 더욱 그렇다. 지오영이 세 번이나 사모펀드 파트너를 갈아치운 점에 업계가 놀라는 이유도 그래서다.

관련기사

이에 대해서는 처음과 두 번째 투자자가 모두 지오영의 내실을 다진 한 사람이라는 점과 의약품 유통업이 규모의 경제를 이루기 좋은 업종이라는 점이 맞아 떨어진 것으로 풀이된다. 이번 거래 관계자는 “사모펀드가 지오영에 투자한 후 영세한 규모였던 의약품 유통업을 추가 인수합병을 통해 덩치를 키우고 전산 거래를 확대해 장부에 빈틈이 없게 정비한 덕이 컸다”면서 “대형 사모펀드 입장에서는 일정한 현금흐름이 보장되고, 앞으로도 더 키울 가능성이 있는 지오영만한 투자 대상이 없다”고 설명했다. 대형 사모펀드의 투자금 소진이 필요한 상황도 이번 거래가 쉽게 풀린 배경이다.

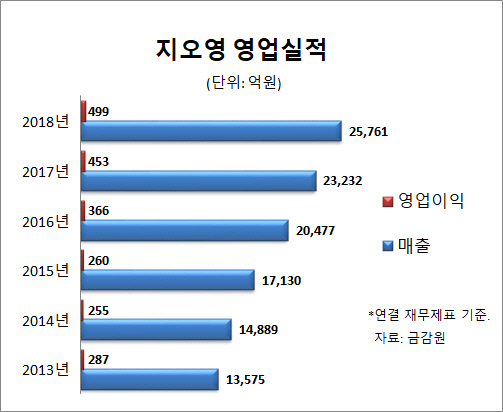

지오영은 앵커파트너스가 투자한 2013년 매출이 1조 3,575억원에서 2018년 2조 5,761억원으로 늘었고, 영업이익은 287억원에서 499억원으로 성장했다. 2위권 업체로는 백제약품·온라인팜·복산나이스 등이 있지만 지오영과 격차가 크다.

이번 매각 과정에서는 의약품 유통업에 한정된 지오영의 특징 때문에 1조원 이상 기대가격이 지나치게 높다는 지적도 나왔다. 국내 시장에서 지오영은 일반 유통사로 확장이 어렵다는 것이다. 후보로 거론되던 해외 사모펀드도 결국 가격에 대한 이견을 좁히지 못했다.

블랙스톤은 투자금 회수 최우선 순위로 상장을 염두에 둘 것으로 보인다. 그 과정에서 몸집을 키우기 위한 추가 M&A 가능성이 열려있다. 관련 업종을 영위하거나 신사업에 뛰어들려는 기업에 재매각도 추진할 수 있다. 업계 관계자는 “블랙스톤은 해외에서 제약 유통사에 대한 투자를 통해 노하우와 네트워크를 갖고 있다”면서 “지오영이 추가 성장할 수 있다고 보기 때문에 베팅한 것”이라고 말했다.

/임세원기자 why@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

why@sedaily.com

why@sedaily.com