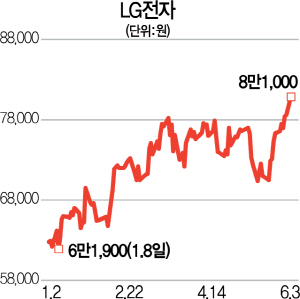

LG전자(066570) 주가가 외국인과 기관의 동반 매수세에 힘입어 1년여 만에 8만원을 돌파했다.

3일 한국거래소에 따르면 LG전자는 2,400원(3.05%) 오른 8만1,000원에 장을 마쳤다. 외국인과 기관은 각각 14거래일, 6거래일 연속 순매수했다. 이날 외국인은 207억원, 기관은 175억원가량을 순매수했다.

미중 무역분쟁과 화웨이 사태로 증시 불안감이 커지면서 LG전자가 안정적인 투자처로 부상했다는 평가다. LG전자는 매출이 안정적이면서도 저평가 상태라는 게 전문가들 중론이다. 에프앤가이드에 따르면 올해 LG전자의 영업이익은 2조8,158억원으로 지난해보다 4.16% 증가할 것으로 예상되며 2020년에는 영업이익이 올해보다 12.55% 성장한 3조1,692억원에 달할 것으로 전망된다. 주민우 메리츠종금증권 연구원은 “LG전자 주가는 2020년 예상 주당순자산가치(BPS) 기준 0.8배로 밸류에이션 매력이 여전하다”고 설명했다. 권성률 DB금융투자 연구원은 “불안한 장세에서는 투자자들이 방어주 내지 안정적인 주식을 찾게 된다”며 “정보기술(IT) 분야에서도 밸류에이션이 낮은 LG전자를 선호하게 된 것 같다”고 설명했다.

미국의 화웨이 제재와 함께 최근 출시한 V50(5G) 판매가 예상 밖의 호조를 보이는 점도 긍정적이다. LG전자가 스마트폰 시장에서 경쟁력을 회복하면서 스마트폰 부문의 적자 폭이 하반기부터 축소될 것으로 예상되기 때문이다. 김지산 키움증권 연구원은 “스마트폰 시장 환경이 급변함에 따라 적자 축소 가능성이 부각된다”면서 “V50이 통신사의 적극적인 보조금 지원이 뒷받침되고 미국 시장 성과에 대한 기대치가 높아지고 있다”고 설명했다. 중저가 스마트폰 시장에서의 글로벌 점유율도 반등 가능성이 높아졌다. 주 연구원은 “중남미·중동·아프리카·유럽 시장에서 화웨이 중저가 스마트폰 수요의 일부는 흡수 가능하다”며 “해당 시장에서 화웨이 판매량의 1%만 흡수해도 81만대 수준”이라고 설명했다.

생활가전 부문의 성장세도 가파르다. 올해 1·4분기 사상 최대 실적을 기록했던 H&A분야는 2·4분기에도 호실적을 이어가고 있다. 권 연구원은 “건조기 등 신가전의 고성장, 에어컨 성수기, 원재료 가격의 하향 안정, 유리한 환율 등 모든 여건이 우호적으로 이어지고 있어 2·4분기 H&A 부문 영업이익률이 기대치인 10.3%를 소폭 상회할 가능성이 있다”고 전망했다.

/신한나기자 hanna@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >