웅진코웨이가 올해 상반기 영업실적 목표를 100% 달성한 것으로 파악됐다. 올해 상반기가 ‘몸값’의 기준시점이 되는 만큼 오는 29일 공식적으로 막을 올리는 매각 작업에도 일단 ‘청신호’가 들어왔다는 평가가 나온다.

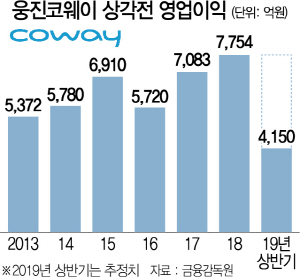

17일 투자은행(IB) 업계에 따르면 코웨이는 올해 상반기 감가상각전 영업이익(EBITDA) 목표치를 달성한 것으로 확인됐다. 올해 코웨이의 ‘조정’ 기준 상각전 영업이익 목표치는 전년(8,200억원) 대비 7%가량 늘어난 8,800억원가량. 재무제표상의 지난해 상각전 영업이익(7,753억원)을 바탕으로 단순 계산하면 올 상반기에만 4,150억원의 이익을 거둔 것으로 추정된다.

코웨이의 경영상황에 정통한 한 관계자는 “올해 상반기에 조정기준 상각전 영업이익 목표치를 100% 달성했다”며 “막대한 현금창출력을 바탕으로 안정적 현금흐름이 이어지는 만큼 향후 매각에서도 제값을 받고 팔 수 있을 것으로 본다”고 말했다. 정확한 실적치는 반기보고서가 발표되는 8월 중순께 나온다.

상반기 영업실적이 전년 동기를 넘어서면서 웅진그룹이 코웨이를 사들이는 데 투입했던 금액을 전액 회수할 가능성도 높아졌다. 웅진싱크빅이 코웨이의 지분 25.08%를 확보하기 위해 들인 금액은 모두 1조9,000억원가량이다. 지난 3월 사모펀드(PEF)인 MBK파트너스로부터 EV/EBITDA 배수 열 배를 적용해 주당 10만3,000원의 가격에 코웨이 지분 22.17%를 사들인 바 있다. 올해 코웨이가 7% 성장할 것이라는 가정과 MBK파트너스로부터 지분을 사올 때 기준을 적용해 추정할 경우 코웨이 지분 25.08%의 매각가격은 2조800억원가량이 된다.

7만원대까지 내려앉았던 주가도 8만원을 뚫고 올라선 것도 긍정적인 신호다. 경영권 매각에 대한 웃돈이 20%가량인 것을 감안하면 산술적으로 주가가 8만6,000원까지만 회복되면 웅진그룹 입장에서도 주당 10만3,000원을 받고 파는 것도 그리 부담스럽지 않을 수 있게 되는 셈이다.

다만 코웨이를 바라보는 전략적투자자(SI)와 재무적투자자(FI) 대부분은 2조원이라는 가격이 너무 비싸다는 반응을 보이고 있다. 외국계 증권사 기업금융 부문의 한 관계자는 “코웨이는 현금흐름도 좋고 압도적인 1위 렌털 사업자이기도 한 만큼 분명 좋은 매물이 맞다”면서도 “하지만 2조원에 달하는 가격을 주고 살 곳이 있을지는 의문”이라고 말했다.

매각주관사 한국투자증권의 한 관계자는 “티저레터를 배포한 21곳 중에서 투자설명문(IM)을 받아간 곳은 15곳가량”이라며 “국내 대기업 등 다수의 SI가 포함돼 있다”고 말했다. 한투는 29일 예비입찰을 통해 쇼트리스트로 인수 후보군을 좁힌 뒤 이르면 9월 초 본입찰을 통해 코웨이의 새 주인을 확정하겠다는 계획이다.

/김상훈기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >