남양유업의 반기순익이 급증했다. 무려 18배. 깜짝 놀랄만한 실적인데, 자세히 뜯어보면 매출 기반이 아니다. 대리점주 갑질 논란 후 제품 경쟁력은 떨어지는 상황에서 침체 신호가 짙어질 정도로 경기 흐름이 좋지 않자 회사가 부동산을 팔고 펀드를 투자했다. 비용도 줄였다. 짠물경영과 현금화 및 금융투자의 결과가 일시적(? )으로 빛을 발한 셈이다.

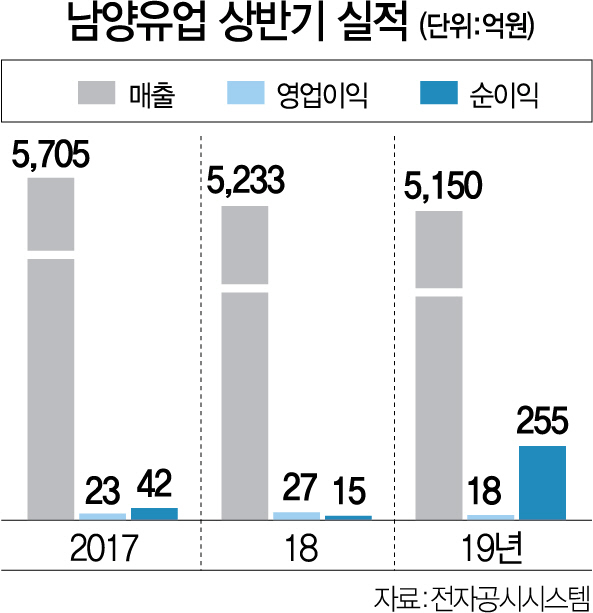

17일 금융감독원 전자공시시스템을 보면 남양유업의 올해 반기순이익은 255억원이다. 전년동기보다 18배 가까이 폭증했다.

전년 같은 기간과 비교하면 매출액은 줄었다. 2017년 5,705억원이던 매출액은 5,233억원(2018년), 5,150억원(2019년)으로 감소세다. 영업이익도 덩달아 줄고 있다. 올 상반기 18억원에 그쳤다. 지난해와 비교할 때, 매출액은 2% 빠졌지만 영업이익은 33%나 줄었다. 대리점주 갑질 논란 후 불매 운동 등의 여파로 우유와 분유 판매가 감소한 결과다.

그런데도 순익은 급증했다. 영업활동 덕이 아니었다. 재무활동이 순익을 크게 끌어올렸다. 상반기에만 재무활동에서 벌어들인 수익(기타영업외수익)이 428억원에 달했다. 그 중 비유동자산을 처분한 이익이 262억원으로 가장 컸다. 남양유업은 지난해 9월 자산운용 효율화를 위해 보유 중이던 한남동 소재 빌딩을 520억원에 팔기로 결정했다. 해당 매각 건의 잔금이 지난 4월 입금됐다. 금융자산을 팔아 거둔 이익 역시 116억원에 달했다. 사모단독펀드인 ‘미래에셋밸런스Q사모증권투자신탁’을 통해 거둔 손익 또한 44억원으로 적지 않았다. 전년동기에는 손실 규모가 37억 원에 달했지만 1년 만에 크게 개선됐다. 남양유업은 이 펀드에 1,000억원을 투자하고 있다. 상반기 순익에서 펀드 투자와 부동산 매각으로 거둔 금액을 제외하면 본업에서 창출한 순익은 극히 미미한 셈이다.

남양유업은 대리점주 갑질 논란 이후 내리막을 면치 못하고 있다. 브랜드 이미지 저하와 출산율 하락으로 실적 정체가 이어졌다. 사드 사태로 신성장동력인 중국 분유 시장에서도 기회를 찾기 어려워졌다. 결국 마땅한 타개책을 찾지 못하자 자산 매각과 금융투자로 타개책을 찾고 있는 것이다. 판관비도 5% 줄였는데, 마케팅과 영업 활동을 확대하는 대신 비용을 줄이는 ‘짠물 경영’을 택한 것이다. 남양유업의 높은 순익이 지속될 것으로 보기 힘든 이유다.

회사 관계자는 “상반기 외부적 논란이 있었지만 매출 감소폭은 크지 않았다”며 “하반기에도 고품질 제품을 꾸준히 제공하고 경영효율화 조치를 수행할 것”이라고 말했다.

/김기정기자 aboutkj@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >