벙커C유 등 잔사유를 넣어 휘발유·등유·경유 등 고부가가치 제품을 만들어내는 고도화 시설에 수 조(兆)원을 쏟아부은 정유사들이 최근 벙커C유 가격 급등에 울상을 짓고 있다. 고도화 시설에 투입되는 원료 가격이 높아진 만큼 충분한 마진을 확보하기 힘든 탓이다. 특히 국제해사기구의 선박유 황 함량 규제인 ‘IMO2020’의 내년 초 시행으로 벙커C유 가격 하락을 전망했던 정유사들로서는 당황스런 상황이 이어지고 있다.

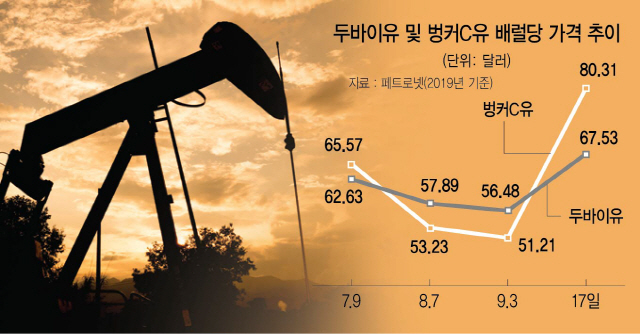

18일 정유업계에 따르면 지난 17일 기준 두바이유 배럴당 가격은 67.53달러인 반면 벙커C유(황 함량 3.5% 제품 기준) 가격은 80.31달러를 기록했다. 최근 10년간 가격 추이를 보면 두바이유 가격이 벙커C유 대비 배럴당 5달러 가량 높았지만 지난 연말부터 역전 현상이 심심찮게 나타나더니 이날 가격 차이가 13달러까지 벌어졌다.

일각에서는 사우디아라비아 드론 테러에 따른 투기 수요가 가격을 급속히 끌어올렸다는 분석을 내놓지만 휘발유(78.34달러) 가격을 뛰어넘었다는 점에서 가격 상승폭이 지나치게 높다. 특히 사우디아라비아 드론 테러 발생 전인 이달 13일 두바이유 가격이 58.36달러인 반면 벙커C유 가격은 64.94달러였다는 점에서 가격 역전이 일시적 현상이 아니라는 분석도 나온다.

이 같은 벙커C유 가격 상승은 국내 정유사에겐 악재다. 국내 정유사들은 일반 정제설비 가동시 나오는 벙커C유와 같은 잔사유를 다시금 고도화 시설에 넣어 휘발유, 등유, 경유 등의 제품으로 만드는 방식으로 고수익을 올려왔다. 실제 올해 초 기준 현대오일뱅크의 경우 고도화율이 40.6%로 국내 최고 수준이며 GS(078930)칼텍스(34.3%), 에쓰오일(33.8%), SK이노베이션(096770)(29%) 등도 높은 고도화율을 자랑한다. 일본이나 중국 정유 업체들의 고도화율이 20% 초중반 수준이라는 점에서 국내업체들이 실적 등에서 상대적으로 선전한 이유이기도 하다.

다만 지난 연말부터 이어 온 벙커C유 가격 상승세는 고도화 설비 투자수익률 하락으로 이어져 경영진들의 고심이 깊어지는 모습이다. 특히 고도화 설비 가동시 소요되는 비용은 일반 정제 시설 가동 대비 2배 이상 높다는 점도 상당한 부담이다. 정유 제품 판매 계약은 두세달 전에 이뤄지는 경우가 많아 벙커C유를 별도 판매하는 방식과 같은 탄력 대응도 힘들다. 이 같은 추이가 계속될 경우 ‘고도화 설비 과잉투자론’까지 제기될 수 있는 상황인 셈이다. 석유협회 관계자는 “현재와 같은 석유 제품 가격 상승장에서는 일반 정제에 따른 마진을 높지만 고도화설비 가동에 따른 크랙 마진은 상대적으로 줄 수밖에 없다”고 밝혔다.

일각에서는 벙커C유 가격 상승과 관련해 선박유의 황 함량을 0.5% 이하로 낮추는 것을 골자로 한 ‘IMO 2020’의 실효성에 대한 의문도 제기한다. IMO 2020은 내년부터 시행되지만 국제해사기구가 이를 선주나 해운업체에게 강제할 권한이 없는데다 신흥국이나 중진국 등에서는 비용이 많이 드는 IMO 2020 도입에 반감이 큰 것으로 전해졌다. SK이노베이션이 울산콤플렉스에 1조원가량을 투자한 감압잔사유탈황설비(VRDS)를 건설 중에 있는 등 호황을 노렸던 정유업체들로서는 고개를 떨굴 수밖에 없는 상황이다. 정유업계 관계자는 “IMO 2020 시행까지 아직 석달 가량 남은만큼 벙커C유 가격이 올 연말부터 급하락하고 저유황유 수요가 크게 늘 수 있다”며 “벙커C유 가격 상승추이에도 불구하고 등유나 경유의 마진이 여전히 높다는 점에서 고도화 설비가 수익 부문에 기여하는 비중은 여전히 크다”고 밝혔다.

/양철민기자 chopin@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chopin@sedaily.com

chopin@sedaily.com