증권사들이 반도체 기업들에 대한 눈높이를 일제히 올리고 있다. ‘신종 코로나바이러스 감염증(코로나19)’ 팬데믹(세계적 대유행)에 따른 반도체 수요 감소 영향에서 벗어나 내년 이후 실적 개선에 대한 기대감을 미리 반영하는 모습이다.

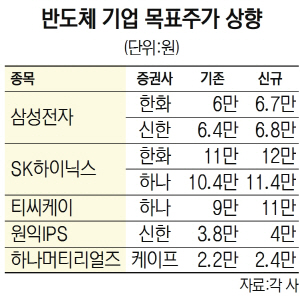

8일 업계에 따르면 지난 4일과 5일 신한금융투자와 한화투자증권은 삼성전자(005930)의 목표주가를 잇달아 상향했다. 신한금융투자는 기존 6만4,000원에서 6만8,000원으로 6.25% 올렸으며 한화투자증권은 6만원에서 6만7,000원으로 11.7% 높여 잡았다. SK하이닉스(000660)에 대해서도 눈높이를 끌어올리고 있다. 한화투자증권은 SK하이닉스의 목표주가를 기존 11만원에서 12만원으로, 하나금융투자는 10만4,000원에서 11만4,000원으로 상향했다.

관련기사

애초 코로나19로 스마트폰 수요 둔화에 따른 반도체 수요 감소에다가 올해 3·4분기 서버용 D램 수요도 줄어들 것이라는 우려가 강했다. 하지만 최근 3·4분기 예상되던 서버 수요 둔화는 일시적이고 제한적일 것으로 보고 있으며 올해 설비투자 축소로 내년 D램의 공급 부족에 따른 가격 상승 랠리가 이어질 것으로 예상하는 등 반도체 산업을 보는 관점이 긍정적으로 변화하고 있다. 여기에 낸드 플래시 메모리 시장 상황은 상대적으로 탄탄한데다 내년 수요부터는 개선될 것으로 전망되는 것도 실적 개선 기대감을 높이는 이유다. 실제로 목표주가를 올린 신한금융투자는 내년 삼성전자의 영업이익을 51조2,000억원으로 예상해 올해 전망치(32조2,000억원)보다 60% 가까이 늘어날 것으로 봤으며 한화투자증권 역시 올해 영업이익 전망치를 30조5,000억원으로 전망해 지난해(27조8,000억원)보다 증가할 것으로 내다봤다.

반도체 ‘투톱’의 목표주가가 오르자 소재·부품·장비주의 목표주가도 잇달아 오르고 있다. 하나금융투자는 반도체 공정소재 업체 티씨케이(064760)의 목표주가를 9만원에서 11만원으로 상향 조정했으며 신한금융투자는 장비업체 원익IPS(240810)의 목표주가를 3만8,000원에서 4만원으로 올렸다. 또 케이프투자증권은 반도체 공정소재 업체인 하나머티리얼즈(166090)의 기대치를 2만2,000원에서 2만4,000원으로 상향했다. 최도연 신한금융투자 연구원은 “올해 2·4분기 모바일, 3·4분기 서버 D램 수요 부진 우려는 이미 노출됐고 밸류에이션도 충분히 매력적”이라며 “올 하반기 수요가 회복되면 내년 상반기 실적이 급증할 것으로 예상된다”고 설명했다.

/박성호기자 junpark@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

junpark@sedaily.com

junpark@sedaily.com