국내 저축은행 업계 1위인 SBI저축은행이 한 달 새 금리를 또 내렸다. 시중은행에 비해 비교적 높은 이자를 주던 저축은행들이 초저금리 상황을 견디지 못하고 앞다퉈 금리 인하에 뛰어들었다는 분석이다.

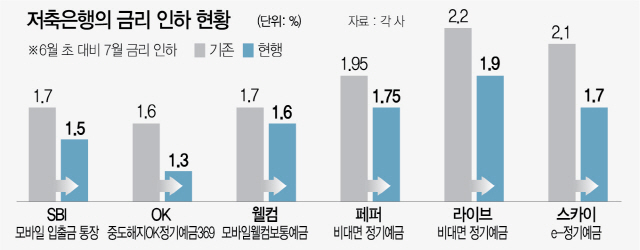

8일 업계에 따르면 SBI저축은행이 대표 상품인 모바일 애플리케이션 사이다뱅크의 입출금통장 금리를 10일부터 연 1.7%에서 1.5%로 0.2%포인트 내린다. 지난 6월 2.0%에서 1.7%로 금리를 내린 데 이어 한 달 만에 또 금리 인하에 나선 것이다.

이 상품은 모바일 앱으로 손쉽게 가입할 수 있는데다 금액 한도 제한이 없어 ‘금리노마드족’ 사이에서 인기가 높았다. 이 같은 인기에 힘입어 올 초 SBI저축은행은 업계 처음으로 거래자 수 100만명을 돌파했다. 20~40대 젊은층에서 모바일로 대거 가입했고, 시중은행의 금리가 낮은 틈을 타고 뭉칫돈이 몰린 것으로 알려졌다.

업계 2위인 OK저축은행도 ‘중도해지OK정기예금369’를 1일부터 3년 기준 연 1.6%에서 1.3%로 인하됐다. 이 상품은 지난달 1.8%에서 0.2%포인트 인하된 바 있다. 하루만 맡겨도 이자를 주는 파킹통장으로 인기를 끈 웰컴저축은행의 ‘WELCOME 비대면 보통예금’ 역시 1일부터 5,000만원 이하에 적용해오던 1.7% 금리를 1.6%로 내렸다. 6월 초 2%대였던 라이브·스카이 저축은행의 비대면 정기예금 상품 역시 0.3~0.4%포인트 내렸다.

업계에서는 저축은행이 한 달 만에 다시 금리를 내린 이유로 시중금리와의 격차를 꼽는다. 한국은행이 3월 ‘빅컷(0.5%포인트 인하)’을 단행한 데 이어 5월 역대 최저인 0.5%로 내리면서 현재 시중은행의 주요 예금 상품 금리는 0%대가 상당수다. 반사적으로 1~2%대의 높은 금리를 유지해온 저축은행에 돈이 몰리면서 업계가 예대마진을 우려할 처지에 이르렀다는 분석이다.

저축은행의 한 관계자는 “5월에 한은에서 기준금리를 인하하고 난 뒤 자체적으로 처음 금리를 조정할 때 0.5%포인트 인하를 한번에 반영하는 게 부담스러웠다”며 “0.3%포인트 내렸지만 그럼에도 시중은행보다 금리가 높아 자금 유출이 그리 많지 않았다”고 말했다.

넘쳐나는 수신 잔액에 비해 대출해줄 곳이 마땅하지 않다는 점도 저축은행으로서는 고민이다. 저축은행의 다른 관계자는 “가계대출만 놓고 봤을 때 최근 신종 코로나바이러스 감염증(코로나19)으로 차주가 계속 소득이 나올 수 있는 상황인지 불확실해지면서 대출 승인이 깐깐해졌다”며 “시중은행보다 높은 금리의 파킹통장 상품 등을 내세워 수신에 나서도 여신이 뒷받침하지 못한 상황”이라고 전했다.

이 같은 저축은행의 금리 인하 추세에 금리노마드족들의 불만이 높아지고 있다. 저축은행을 주로 이용해온 30대 회사원 강모씨는 “조금이라도 금리를 높게 준다는 자유입출금 상품에 가입했지만 한 달 사이 금리가 또 내려 정작 혜택은 보지 못했다”며 “금리를 더 주는 은행을 찾아 또 돈을 옮겨야 하는 건지 모르겠다”고 털어놓았다.

/김지영기자 jikim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jikim@sedaily.com

jikim@sedaily.com