SK아이이테크놀로지(SKIET)의 상장을 계기로 대한유화(006650)의 분리막 소재(PE) 사업에 대한 재평가가 이뤄질 수 있다는 분석이 나온다. 한화투자증권은 대한유화에 대해 투자의견 ‘매수’와 목표주가 41만 원을 신규로 제시했다.

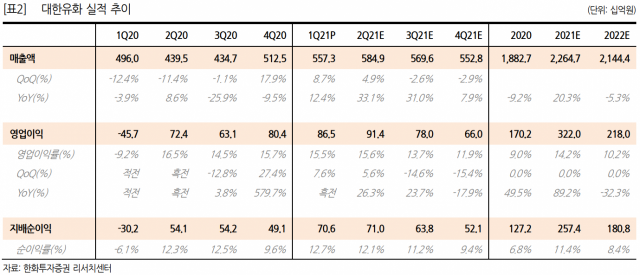

29일 한화투자증권에 따르면 올 1분기 대한유화의 영업이익은 865억 원으로 전년 동기 대비 흑자 전환했다. 영업이익률은 15.5%다. 여타 석유화학 제품 대비 시황이 부진했던 HDPE(고밀도폴리에틸렌)과 MEG(모노에틸렌글리콜) 비중이 높아 사상 최대 실적은 아니었지만 초호황기였던 2016~2018년 수준의 실적은 달성했다.

한화투자증권은 내달 11일 예정된 2차 전지 분리막 업체 SKIET의 코스피 상장을 기점으로 대한유화의 밸류에이션이 상향 조정될 수 있다고 내다봤다. 대한유화는 전기차 배터리의 분리막용 PE 세계 1위 업체로, 지난해부터 해당 분야에 대한 가치를 인정 받고 있다. 전우제 한화투자증권 연구원은 “SKIET는 분리막, 대한유화는 분리막 PE 분야에서 글로벌 1위 업체"라며 "두 회사는 동일한 시장 성장률과 유사한 높은 마진율을 보유하고 있어 동일 그룹(PEER)으로 설정 가능하다”고 설명했다. 그러면서 “PE의 경우 경쟁사 진입이 더 쉬울 수 있지만 최소 2026년까지 1위 지위를 유지할 전망”이라며 “대한유화의 PE 사업부 가치를 8,809억 원으로 추정한다”고 분석했다.

이어 전 연구원은 “기존 사업의 적정 주가 26만 2,000원에 PE의 사업가치 14만 3,000원을 추가해 목표주가 41만 원을 계산했다”며 “SKIET가 ‘따상(공모가의 2배에서 시초가를 형성한 뒤 상한가)’에 성공할 경우 추가적일 밸류에이션 상향도 가능하다”고 밝혔다.

/이승배 기자 bae@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com