제가 인수합병(M&A) 분야를 담당한 2017년 첫 빅딜(Big deal)이 대우건설 매각이었습니다. 호반건설이 인수를 확정지었다가 안 사겠다고 무르면서 놀랐던 기억이 납니다. 그 만큼 당시 대우건설 매각은 힘겹게 끌어왔다가 막판에 틀어지면서 대우건설 임직원은 물론 매각자인 KDB산업은행의 체면을 구겼습니다.

그런데 만 3년 만에 상황이 많이 달라졌습니다. 이제 매각자는 산은이 아니라 자회사인 KDB인베스트먼트가 됐는데요. 아직 팔겠다고 하지도 않았는데 사겠다는 사람이 줄을 섰습니다. 당시와 겹치는 후보도 있지만 국내 대형 사모펀드(PEF)가 여럿 합류했다는 게 달라졌네요. 상장사인 대우건설은 자꾸만 주가가 오르고, KDB는 제안서를 받아만 볼 뿐 실사도 막고 답변도 없으니 사겠다는 사람들은 속이 탈 지경입니다.

①'푸르지오' 잡겠다는 후보들=3년전과 달라진 것은 국내 후보들이 늘어났다는 점입니다. 아파트 시장을 눈여겨 보고 들어온 것이겠죠.

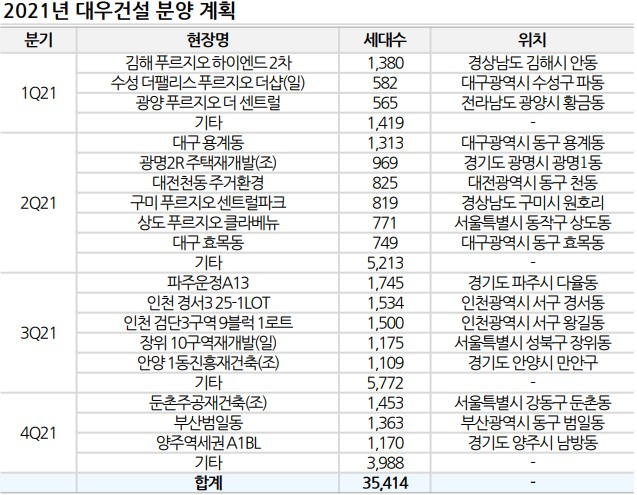

올해 대우건설은 3만 5,414세대의 주택을 공급하겠다는 목표를 세웠습니다. 목표를 달성하면 3년 평균 증가폭이 32%에 달합니다. 이는 2~3년간 주택 매출이 안정적으로 성장한다는 뜻입니다.

가장 먼저 알려진 인수후보는 국내 PEF인 스카이레이크프라이빗에쿼티컨소시엄입니다. 부동산 시행사인 DS네트웍스, 해외 인프라 투자 전문기업인 IPM과 손을 잡았습니다. DS네트웍스는 자문사로 모건스탠리를 선정하기도 했다네요.

그런데 DS네트웍스는 제게 낯익은 이름입니다. 2017년에도 대우건설을 인수하겠다면서 투자설명서를 받아갔거든요. DS네트웍스는 인천지역을 중심으로 대우건설 푸르지오 시행에 참여하며 몸집을 키웠습니다.

중흥건설도 인수 의지를 밝혔습니다. 오너기업은 오너의 의지만 있으면 인수전에 발빠르게 움직이는데요. 시공능력평가 기준으로보면 12위에 불과해서 6위인 대우건설을 사는데 무리인 것 같지만. 계열사인 중흥토건의 자금력을 동원하면 2조원 안팎이 될 인수금 마련이 어려워 보이지는 않습니다. 호남지역을 중심으로 성장한 중흥건설은 대우건설 인수를 통해 수도권 아파트 시장 진출이 가능해집니다.

②주인 없는 회사 손볼것 많다는 후보들=엊그제 남양유업 오너 일가의 지분을 전격 인수해 뉴스에 오른 PEF 한앤컴퍼니 역시 대우건설 인수를 검토 중이라는 사실을 부인하지 않습니다. 한앤컴퍼니는 남양유업·웅진식품 같은 식음료 인수도 했지만 설립자인 한상원 대표가 이른바 중후장대(重厚長大) 산업 구조조정에 밝은 전문가 입니다. 시멘트·해운 등이 한앤컴퍼니의 초기 포트폴리오였습니다.

해외 인수 후보들도 이름을 내밀었는데요. 중국 건설사인 중국공정총공사 중동 최대 국부펀드인 아부다비투자청 등입니다. 중국공정총공사는 2017년에 아부다비투자청은 2009년 금호그룹이 대우건설을 매각하던 때도 도전했던 후보들입니다. 다만 이들은 중도하차했고, 이번에도 인수 경쟁을 끝까지 이어갈지 미지수입니다.

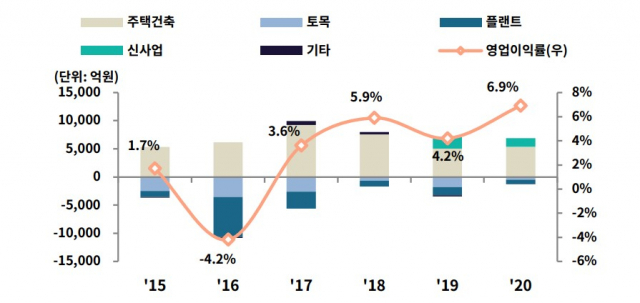

재무적으로만 보면 대우건설 실적은 3년 전보다 좋아졌습니다. 매각이 무산된 뒤 대주주인 산은의 압박은 거세졌기 때문입니다. 해외건설 수주는 되도록 줄였고, 비용 절감에 힘을 쏟았습니다. 현장 직원들은 그 탓에 안전이 소홀해지고 있다고 불만을 내비치기도 했지만요.

지난해 대우건설의 영업이익(연결 실적)은 5,583억원으로 전년보다 53.3% 늘었습니다. 2017년 이후 꾸준히 좋아지고 있고, 국내 주택 경기도 호황을 이어가고 있습니다. 공격적으로 늘리지는 않았지만 베트남 등 수익성이 높은 해외 사업도 꾸준히 진행중입니다. 그럼에도 경영 효율화에 밝은 PEF 들은 대우건설 인수 후 기업가치를 높이기 위해 손 볼 구석이 많다고 보고 있습니다.

기업의 속까지 들여다 본다면 더 중요한 건 따로 있습니다. 무엇보다 ‘주인 없는 회사’라는 게 대우건설 구성원을 흔들었습니다. 대주주와 가까운 인사, 특정인이 장악한 전략 부서에 줄을 서는 일이 벌어졌습니다. 겉에 드러난 숫자 뿐만 아니라 내실을 다질 수 있는 인수자를 대우건설 임직원들은 바라고 있습니다.

③매각가격·절차 부담 덜어=금융공기업인 산은과 달리 KDB인베스트먼트는 자회사인데다 펀드 형식으로 대우건설을 지배하고 있어서 가격이나 절차를 결정하는 데 자유롭습니다. 반드시 공개입찰을 해야 하는 건 아닙니다. 그렇다고 해서 시장에서 하듯 비밀리에 특정 후보와 매각 협상을 맺을 가능성은 낮아 보입니다.

가장 큰 이유는 대우건설이 상장사이기 때문입니다. 상장사는 수시로 가격이 오르고 내리기 때문에 매각 협상을 진행하는 과정에서 양측의 마음이 바뀔 수 있습니다. 매각 주관사를 선정하면 주관사가 대우건설 내부 정보를 담은 데이타룸 실사를 진행하고 그에 따라 후보들은 주가와 관계 없는 대우건설의 기업가치를 합의할 수 있습니다. 이후 본입찰 과정에서 여러후보의 가격을 받아보면 KDB인베 역시 헐값 매각이 아닌 적정 가격을 파악할 수 있습니다. 혹시 KDB인베 입장에서 마음에 둔 후보가 있다고 하더라도, 여러 후보의 가격과 조건을 받아봐야 배임 의혹에서 벗어날 수 있는 것이죠. KDB인베 대표는 “이번에는 반드시 매각이 성사되어야 한다”면서 “진정성을 가장 최우선으로 보겠다”고 말했습니다.

/임세원 기자 why@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

why@sedaily.com

why@sedaily.com