SK종합화학 소수 지분 매각에 국내외 대형 사모펀드(PEF) 운용사들이 뛰어들었다. 매각 대상은 SK이노베이션(096770)이 보유한 SK종합화학 지분 49%로 예상 가격은 1조~1조 5,000억 원이다.

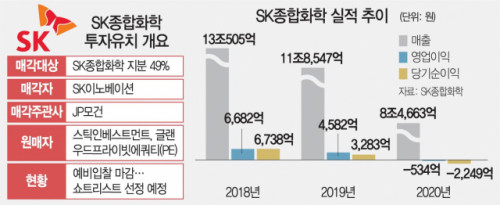

3일 투자은행(IB)업계에 따르면 SK이노베이션이 추진 중인 SK종합화학 소수 지분 매각에 국내 사모펀드 운용사 스틱인베스트먼트와 글랜우드 프라이빗에쿼티(PE) 등 재무적투자자(FI) 3~4곳이 뛰어들었다. 매각 주관사 JP모건은 지난주 예비 입찰을 마감했으며 다음 주 중 적격예비인수후보(쇼트리스트)를 선정해 통보할 예정이다.

SK이노베이션은 당초 시너지를 기대할 수 있는 국내외 석유화학업계의 인수 참여를 원했다. 해외 기업과 합작법인(JV)을 설립하는 방안도 검토했지만 적극적인 투자자를 찾지 못했다. 이에 따라 SK이노베이션은 FI 유치로 계획을 바꿔 지난주 예비 입찰을 진행했다.

SK종합화학 지분 매각은 SK그룹 차원에서 진행 중인 재무구조 개선 및 사업 재편의 일환이다. 지난 2019년까지 꾸준히 10조 원 이상을 기록했던 SK종합화학의 연 매출은 지난해 8조 원대로 꺾였다. 수익성도 악화돼 전년 4,582억 원이던 영업이익은 534억 원의 적자를 기록했다. 회사의 현금 흐름을 나타내는 상각전영업이익(EBITDA) 역시 같은 기간 6,279억 원에서 882억 원으로 크게 줄었다.

악화한 실적은 회사의 신용 등급에도 악영향을 미쳤다. 부진했던 지난해 실적이 공개된 후 나이스신용평가와 한국기업평가는 SK종합화학의 신용 등급을 기존 ‘AA’에서 ‘AA-’로 강등했다. SK종합화학이 2011년 옛 SK에너지(현 SK이노베이션)의 석유화학 부문에서 물적분할한 후 신용 등급이 떨어진 것은 처음이었다.

SK이노베이션이 최근 ‘탈정유 전환’을 가속화하고 있다는 점도 이번 지분 매각을 단행한 배경이다. 김준 SK이노베이션 총괄사장은 지난달 기업 설명회에서 “회사 성장의 축을 기존 석유화학 중심에서 배터리 중심으로 전면 이동하겠다”고 선언했다. 기존 6% 수준인 SK이노베이션 내 그린 자산(Green Asset) 비중을 오는 2025년까지 70%로 늘리겠다는 게 골자다. SK종합화학 지분 매각은 더 이상 정유 분야에 신규 투자를 하지 않겠다는 그룹의 의사가 반영된 행보다.

최근 SK그룹은 경영권을 유지하는 선에서 FI를 유치해 자금을 조달하는 방안을 적극 추진하고 있다. 올해 초 SK루브리컨츠 지분 40%를 IMM PE에 매각한 데 이어 현재 SK종합화학 소수 지분 매각과 함께 SK E&S 우선주 발행을 통한 투자자 유치를 동시에 진행하고 있다. 두 거래가 마무리되면 SK그룹은 올해에만 총 4조 원이 넘는 자금을 확보한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >