우리나라 경제위기의 진앙지는 언제나 ‘관리 사각지대’였다. 지난 2003년 카드 대란은 카드사 간 다중 채무자 정보 공유가 되지 않아 촉발됐고 2010년 저축은행 사태도 과도한 부동산 프로젝트파이낸싱(PF)을 방관하다 사달이 났다. 그런 면에서 눈앞에 닥친 ‘긴축의 시대’에 취약 계층이 주로 이용하는 2금융권이 위험해질 수 있다는 우려가 커지고 있다. 시중은행에 비해 2금융권이 감독 당국의 관리·감시에서 상대적으로 소홀하기 때문이다.

◇생계형 자금 수요+규제 차익에 대출 급증=우선 2금융권의 가계부채가 급증한 것은 코로나19에 따른 생계형 자금 수요 때문이다. 은행은 코로나19로 경기가 악화될 것에 대비해 신용 평가를 깐깐하게 했고 은행의 높아진 문턱에 좌절한 중·저신용자는 저축은행, 카드사·캐피털 등 여신전문금융사, 지역 농협·신협·새마을금고 등 상호금융, 보험사 등의 문을 두드렸다.

시중은행에 비해 느슨한 대출 규제로 수요가 몰린 영향도 있다. 은행의 한 고위 관계자는 “현재 대출자별 총부채원리금상환비율(DSR) 한도는 은행이 40%인 반면 2금융권은 60%”라며 “대출 수요자들이 집을 사거나 투자를 할 때 은행만으로는 한도가 모자라 추가 한도가 나오는 2금융권으로 몰려가고 있다”고 분위기를 전했다. 그는 “결국 가계부채는 가계부채대로 늘고, 대출자가 내야 할 이자는 늘어나며 부채의 질은 질대로 나빠져 두 마리 토끼를 다 놓쳤다”고 꼬집었다. 조영무 LG경제연구원 연구위원은 “한국은행이 중·저신용자, 다중 채무자 대출의 부실 위험보다 가계부채 증가세, 자산 가격 상승 등을 우려해 금리를 올린 것으로 보인다”며 “은행권에서 돈을 못 빌리거나 은행에서만 돈을 빌리는 데 그치지 않는 계층은 앞으로 당연히 문제가 될 것”이라고 내다봤다.

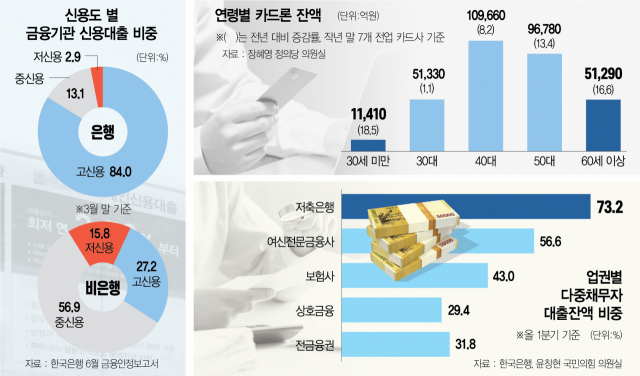

◇비은행 신용대출 70% 이상이 중·저신용자=실제 2금융권의 주이용자를 보면 중·저신용자, 저소득자, 코로나19로 직격탄을 맞은 자영업자 등이 많았다. 한은의 6월 금융 안정 보고서를 보면 3월 말 비은행 금융기관 신용대출 잔액 중 중·저신용자의 비중은 72.7%에 달했다. 구체적으로 중신용자가 56.9%, 저신용자는 15.8%였다. 반면 은행은 고신용자 비중이 84%에 이르렀다.

20대, 60대 이상 등 소득이 상대적으로 적은 계층도 2금융권으로 몰려갔다. 지난해 비은행 금융기관의 연령별 신용대출 증가율을 보면 60대 이상은 전년 대비 21.7% 늘어 다른 연령층의 증가율(5~14.7%)을 압도했다. 카드론만 떼어놓고 볼 경우 지난해 말 20대의 카드론(7개 전업 카드사 기준) 잔액은 전년 대비 18.5%, 60대 이상은 16.6% 늘며 30대(1.1%), 40대(8.2%), 50대(13.4%)를 넘어섰다. 자영업자의 2금융권 대출도 껑충 뛰었다. 2020년 자영업자의 비은행 신용대출 증가율은 15.9%로 비자영업자(8.8%)의 2배에 육박했다.

2금융권에 다중 채무자가 몰려 있다는 점도 문제다. 올 1분기 전체 금융권 대출 중 다중 채무자의 잔액 비중은 31.8%였지만 저축은행은 73.2%로 전체 평균의 2배가 넘었다. 카드사 등 여신전문금융사도 56.6%, 보험사도 43%에 이르렀다. 다중 채무자란 3개 이상의 대출을 받고 있는 사람이다.

◇금리 인상기 은행 금리 0.2%포인트 오를 때 저축은행 1%포인트 껑충=문제는 앞으로다. 2금융권은 1금융권에 비해 금리 자체가 높은 데다 기준금리 줄인상까지 겹쳐 더 큰 영향을 받게 된다. 7월 예금은행의 가계대출 금리(신규 취급액 기준)는 2.99%에 그쳤지만 저축은행은 13.53%에 달했다. 6월 중 신규로 나간 카드론 중 A 카드사의 경우 금리 10% 이하 비중이 8.8%에 불과했고 나머지 90% 이상이 모두 10%대의 고금리 대출이었다.

금리 상승기에 2금융권의 대출금리 상승 폭이 가파르다는 점도 걱정스러운 대목이다. 한은은 2017년 11월 기준금리를 1.25%에서 1.5%로 올렸는데 이때 예금은행 가계 신용대출 금리(신규 취급분 기준)는 10월 4.15%에서 11월 4.3%, 12월 4.38%로 금리 인상 전후 3개월간 최대 0.23%포인트 올랐다. 하지만 저축은행의 경우 2017년 10월 20.86%에서 11월 21.93%로 1%포인트 이상 뛰더니 12월에는 21.96%로 같은 기간 1.1%포인트 올랐다.

김대종 세종대 교수는 “미국이 11월부터 테이퍼링(자산 매입 축소)을 시작할 것으로 보이고 한은도 기준금리를 코로나19 이전 수준인 1.5%까지(현재 0.75%) 올릴 수 있어 다중 채무자 등은 위험해질 수 있다”며 “2금융권 대출에 대한 모니터링을 강화하고 필요 시 맞춤형 대책을 마련해놓아야 한다”고 주문했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com