# 배우자와 함께 사업체를 공동 운영하는 A 씨는 지난해부터 1억 5000만 원이 넘는 빚을 지고 있다. 금리가 급격하게 오른 데다 사업도 힘들어져 여기저기 대출을 받거나 카드 돌려 막기를 하다 보니 빚이 눈덩이처럼 불어났다. 지금까지 빚을 내 기존 빚을 갚아왔지만 더 이상은 버티기 힘들어 신용회복위원회 상담을 통해 새출발기금 지원을 권유받았다. 새출발기금 부실차주로 지정받기 위해서는 90일 이상 연체를 해야 해 A 씨는 최근 연체를 시작했다.

금리 상승과 부동산 가격 하락, 경기 침체에 따른 소득 저하로 대출 원리금을 갚지 못하는 차주들이 빠르게 늘고 있다. 원리금 상환 부담이 커지면서 소득보다 내야 하는 원금과 이자가 더 많은 차주들도 175만 명에 달했다. 차주들의 상환 능력이 줄면서 연체가 늘자 금융기관의 건전성에 대한 우려도 다시 확대되고 있다.

2일 한국은행이 양경숙 더불어민주당 의원실에 제출한 ‘가계대출 현황’ 자료에 따르면 올해 1분기 기준 전체 가계대출자의 평균 총부채원리금상환비율(DSR)은 40.3%로 2분기 연속 40%를 넘어섰다. DSR은 차주 소득 중 부담해야 할 원리금 비중을 나타내는 지표로 DSR이 40%이면 연간 소득의 40%를 원리금으로 내야 한다는 의미다.

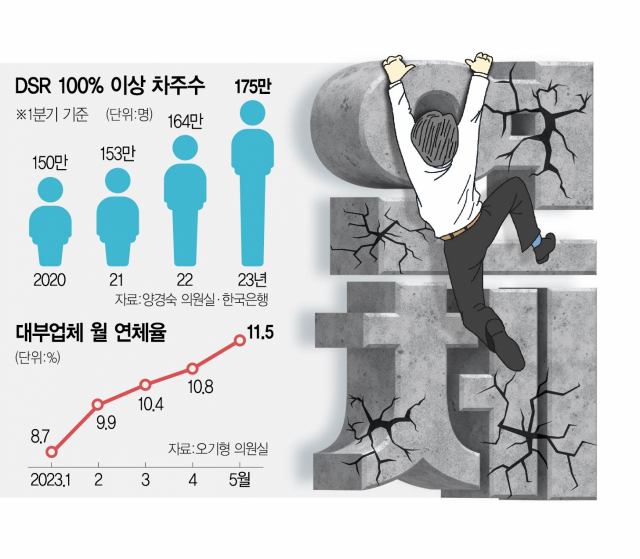

특히 DSR이 100% 이상인 차주도 전체의 8.9%를 차지했다. 전체 가계대출 차주가 1977만 명인 것을 고려하면 175만 명 정도인데 이들은 소득보다 더 많은 원리금을 부담하고 있는 셈이다. 이런 차주들은 ‘투잡’을 뛰거나 그것도 부족하면 빚을 내 빚을 갚아야 한다. 이런 상황이 반복되다 결국 한계 상황에 부딪히게 되면 연체를 할 수밖에 없게 된다.

이를 반영하듯 금융권 연체율은 꾸준히 상승하고 있다. 한국은행에 따르면 올해 3월 말 기준 은행권 연체율은 0.3%로 올해 1월(0.26%)보다 0.04%포인트 상승해 2019년 11월 이후 처음으로 0.3%대에 올라섰다. 비은행 금융기관과 대부 업체의 연체율 상승세는 더욱 가파르다. 비은행 금융기관의 3월 기준 연체율은 1.71%로 올해 1월과 비교해 0.21%포인트나 올랐다. 오기형 민주당 의원실에 따르면 올해 5월 기준 25개 대형 대부 업체의 연체율은 11.5%로 올해 초(8.7%)보다 2.8%포인트 올랐다.

연체율이 오르자 금융기관의 건전성에 대한 우려도 다시 커지고 있다. 새마을금고가 대표적이다. 새마을금고의 올해 1분기 전체 대출 연체율은 5.34%로 지난해 말 3.59%에서 1.75%포인트 올랐다. 같은 기간 상호금융 전체 연체율(2.42%)의 두 배가 넘는다. 부동산 시장이 침체된 상황에서도 지난해 관련 대출을 급격하게 늘렸기 때문이라는 분석이다. 새마을금고중앙회는 “아직 관리 가능한 수준”이라는 입장이지만 일부 금융 소비자들은 새마을금고에서 예·적금을 회수하는 등 불안한 모습을 감추지 않고 있다. 실제로 4월 새마을금고의 수신 잔액은 258조 2811억 원으로 최근 두 달 동안 6조 9889억 원이나 줄었다. 신용협동조합과 단위 농·수협 등 상호금융 수신 잔액이 같은 기간 각각 1조 544억 원, 9조 33억 원 늘어난 것과 비교된다. 새마을금고는 수신 자금을 유치하기 위해 예·적금 금리를 올리고 있다. 일부 새마을금고에서는 1년 만기 적금 금리를 최고 연 12%까지 제시하기도 했다. 반면 신협이나 농·축협은 최고 5~5.5%대의 금리를 제공하고 있다. 한 은행권 관계자는 “금융기관이 금리를 높이는 것은 결국 자금 유치를 더 적극적으로 하겠다는 의미”

라며 “다른 금융권보다 과도하게 금리가 높은 것에 대해서는 소비자들의 경계심이 높아질 수 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >