‘페이커’ 이상혁 선수를 필두로 세계적인 팬덤을 자랑하는 세계 1위 e스포츠 게임단 T1이 경영권 매각에 착수했다. 최대주주인 SK스퀘어와 2대 주주인 미국 컴캐스트가 보유한 상호 지분 우선 매수 권리가 연내 만료되면서 컴캐스트가 SK스퀘어 지분을 인수하는 방안이 유력하게 논의되고 있다.

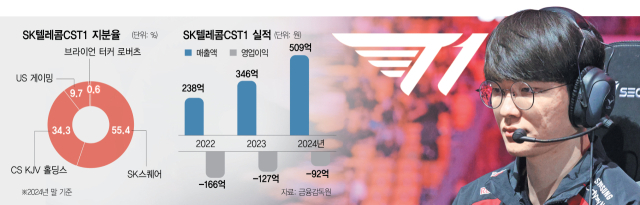

31일 투자은행(IB) 업계에 따르면 T1의 모회사 SK텔레콤CST1 최대주주인 SK스퀘어(55.4%)와 2대 주주 컴캐스트(34.3%)는 경영권 매각 논의에 착수했다. SK스퀘어와 컴캐스트는 상호 지분 우선 매수권을 갖고 있는데 업계에서는 컴캐스트가 SK스퀘어 지분을 사들일 가능성을 높게 보고 있다. 컴캐스트는 NBC유니버설의 모회사로 세계 최대 케이블 방송 업체이자 미국 2위 인터넷 사업자다.

관건은 가격이다. 미국 경제지 포브스는 2022년 기준 T1의 기업가치를 약 2900억 원으로 평가했다. 이 가치를 기준으로 하면 SK스퀘어 지분 가격은 약 1600억 원 수준이다. 하지만 3년이 지난 현시점에서 실제 매각 가격은 이를 크게 웃돌 수 있다. T1의 매출이 2023년과 2024년을 거치며 폭발적으로 성장했고 순손실 규모도 줄어드는 등 기업가치를 재평가할 요인이 충분하기 때문이다. 일각에서는 T1 기업가치를 5000억 원으로 보는 시각도 있다. 이 경우 SK스퀘어 지분 가치는 2770억 원까지 올라간다. 결국 최종 매각가는 T1의 불안정한 재무구조와 미래 성장성 사이에서의 치열한 줄다리기 끝에 결정될 것으로 전망된다.

현재의 T1은 2019년 SK텔레콤과 컴캐스트의 합작으로 탄생했다. 2021년 SK텔레콤이 인적 분할을 단행하면서 T1의 최대주주는 투자 전문 회사인 SK스퀘어로 변경됐다. 이후 T1은 폭발적인 성장세를 보였다. 2024년 말 연결 감사 보고서에 따르면 T1의 지난해 매출은 509억 원으로 2023년의 346억 원 대비 47.5% 급증했다. 2020년(132억 원)과 비교하면 약 4배 가까이 뛰었다. 특히 해외시장에서의 약진이 두드러진다. 북미를 제외한 아시아 시장 매출은 2023년 25억 원에서 지난해 76억 원으로 세 배 뛰었고 이 기간 유럽 매출 역시 8억 원에서 19억 원으로 두 배 이상 늘었다. IB 업계의 한 관계자는 “이 같은 글로벌 수익 구조는 T1이 국내를 넘어 세계시장에서 통하는 강력한 브랜드를 구축했음을 증명한다”며 “컴캐스트 같은 글로벌 미디어 기업에 매력적으로 다가올 것”이라고 설명했다.

수익성 확보는 과제로 지적된다. T1은 설립 이후 단 한 번도 연간 흑자를 내지 못했다. 지난해에도 92억 원의 영업손실을 기록했다. 이는 세계 최고 수준의 선수단을 유지하기 위한 막대한 비용 때문이다. 감사 보고서상 ‘구단운영비’ 항목으로 지난해에만 247억 원이 지출됐는데 여기에는 선수들의 높은 연봉과 훈련 시설 운영비 등이 포함된다. 단적으로 ‘페이커’ 이 선수의 연봉은 70억 원 이상으로 전해졌다.

이 같은 고질적인 적자 구조는 재무 건전성을 크게 악화시켰다. 지난해 말 기준 T1의 부채 비율은 2126%에 달한다. 2023년 말 274%였던 부채 비율이 1년 만에 8배 가까이 폭증한 것은 그만큼 재무 위험이 커졌다는 강력한 경고 신호로 해석된다.

물론 긍정적인 신호도 일부 감지된다. 지배 지분 순손실 규모는 2023년 130억 원에서 지난해 63억 원으로 절반 이상 줄어들었다. 지배 지분 순손실이란 회사의 전체 손실 중에서 SK스퀘어와 같은 지배주주에 귀속되는 손실액을 의미한다. 여전히 회사는 적자 상태지만 최대주주가 떠안는 손실 규모가 크게 줄었다는 뜻이다. 이는 가파른 매출 성장이 고정비 부담을 일부 상쇄하며 재무구조가 개선될 희망이 보인다는 긍정적인 신호로 해석될 수 있다. IB 업계의 한 관계자는 “리밸런싱을 추진하는 SK스퀘어가 연내 컴캐스트와 어떤 협상 결과를 낼지 지켜봐야 한다”면서 “컴캐스트와 SK스퀘어가 T1의 가치를 얼마나 평가하는지에 따라 결정될 것”이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

gap@sedaily.com

gap@sedaily.com