|

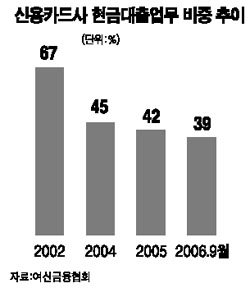

신용카드사의 가맹점 수수료율을 둘러싸고 카드업계와 정치권 사이에 논란이 벌어지고 있다. 노회찬 민주노동당 의원이 신용카드사가 올리는 카드 수익 중 가맹점 수수료 수익이 차지하는 비중이 지난 2003년 이후 계속 커지고 있다고 지적하자 카드업계는 여신전문금융업법 시행에 따라 현금대출업무를 제한했기 때문에 발생한 불가피한 현상이라며 반박하고 나섰다. 8일 노회찬 의원은 금융감독원 자료를 이용해 전업계 카드사들의 영업수익 가운데 카드 수익 비중이 2003년 52.8%에서 2004년 54.6%, 2005년 62.9%, 2006년 6월 말 현재 70.9%로 크게 증가했다고 주장했다. 특히 카드 수익 중 가맹점 수수료 수익이 차지하는 비중도 2003년 28.1%, 2004년 35.8%, 2005년 43.9%에 이어 지난해 6월 말에는 44.9%까지 증가했다. 노 의원 측은 “2002년 이후 경기악화로 카드사들의 부실채권이 증가하고 금융감독당국의 관리 강화, 대환대출 전환 등으로 현금서비스 비중이 줄어들자 그 동안 현금서비스에서 막대한 수입을 올리던 카드사들이 연체 수수료와 가맹점 수수료율을 인상해 재정 수지를 개선하고 있다”면서 “카드사들이 새로운 수익구조 창출 없이 높은 가맹점 수수료에 의존해 수익을 올리려는 잘못된 행태를 바로잡아야 한다”고 주장했다. 이에 대해 여신금융협회는 “카드사들의 영업수익 중 카드 수익 비중이 증가한 것은 카드사들의 할부금융수익과 리스수익이 상대적으로 많이 감소했기 때문”이라고 반박했다. 협회는 또 “카드 수익 가운데 가맹점 수수료 수익비중이 늘어난 것은 폭리를 취해서가 아니라 2002년 7월 여신전문금융업법 시행령에 따라 현금대출업무의 비중을 전체의 50% 이하로 제한했기 때문”이라고 덧붙였다. 실제 현금서비스와 카드론 등 카드사의 현금대출업무 비중은 2002년 67%에서 2003년 66%, 2004년 45%, 2005년 42%, 지난해 3ㆍ4분기에는 39%로 하락했다. 전업카드사의 한 관계자도 “신용카드 시장이 신용판매 위주로 이제 막 자리잡고 있는 상황에서 가맹점 수수료 비중을 낮추면 카드사들이 기형적인 방법으로 수익을 내려야 하는 상황이 올 수도 있다”며 “가맹점 수수료 비중이 높아지는 것을 무조건 비판해서는 안된다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >