|

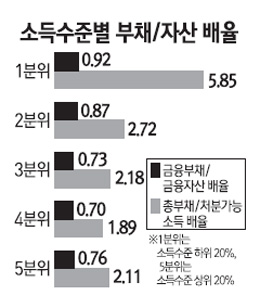

소득이 낮을수록 버는 돈에 비해 지나치게 많은 빚을 지고 그나마 이자가 높은 신용대출 부담을 떠안고 있는 것으로 나타났다. 또 자산이 많은 사람들은 주로 부동산 투자를 위해 대출을 받지만 가난한 사람들은 당장의 생계를 위해 빚을 지는 것으로 조사됐다. 이에 따라 내년 중 금리가 오를 경우 저소득층에 직격탄이 될 수 있다는 지적이 제기되고 있다. 가계부채 총량 관리보다 갈수록 늘어나고 있는 저소득층 부채에 대한 정부의 미시적이고 체계적인 관리가 필요하다는 지적이다. 통계청과 금융감독원ㆍ한국은행이 29일 함께 내놓은 '2010년 가계금융조사 결과'를 보면 우리나라 전체 가구 중 59.5%가 평균 7,165만원의 빚을 지고 있는 것으로 조사됐다. 소득이 가장 낮은 1분위계층이 3,081만원, 가장 높은 5분위 계층은 1억3,986만원의 부채를 안고 있었다. 문제는 자산이 적고 소득이 낮을수록 능력에 비해 지나치게 많은 빚을 지고 있다는 점이다. 1분위는 부채가구 비중이 28.8%로 가장 낮고 부채의 절대규모도 작았지만 금융자산 대비 금융부채 배율은 0.92배, 처분가능소득 대비 총부채 배율은 5.85배로 전계층 중 가장 높았다. 소득이 높은 5분위의 금융부채/금융자산 배율은 0.76배, 총부채/처분가득소득 배율은 2.11배였다. 소득이 적고 자산이 없다 보니 1분위는 담보대출보다 이자부담이 큰 신용대출 비중이 컸다.신용대출 비중은 1분위가 15.6%에 이른 반면 5분위는 9.5%에 그쳤다. 담보대출 비중은 1분위가 38.7%로 가장 낮고 소득이 높을수록 높아져 5분위는 57.1%를 차지했다. 그나마 담보대출을 얻게 된 이유로 1분위는 사업자금 마련(50.9%)을 꼽은 반면 5분위는 거주주택 마련(31.1%), 부동산 마련(30.2%) 등을 꼽았다. 소득이 높을수록 자산이 자산을 낳고 가난할수록 빚이 빚을 낳는 악순환이 벌어지는 셈이다. 한편 우리나라 가구 중 자산을 보유한 가구는 99.8%로 평균 자산보유액은 2억7,314만원이며 중위가구의 보유액은 1억4,000만원인 것으로 나타났다. 이는 1억4,000만원 이하의 자산을 보유한 가구가 보유가구 전체의 절반이 된다는 의미다. 전체 가구의 평균 자산 가운데 부동산(2억661만원)은 75.8%를 차지했으나 거주주택(1억1,564만원)은 42.4%에 그쳤다. 이는 2주택 이상을 보유하거나 자기 소유 주택을 임대해주고 다른 주택에 거주하는 경우가 많기 때문으로 풀이된다. 기획재정부의 한 관계자는 "이번 가계금융조사로 소득별 가계 자산ㆍ부채 구성 및 재무건전성 파악이 가능하게 됐다"며 "부채보유 가계의 상환능력은 대체로 양호한 만큼 이번 조사를 토대로 향후 가구별 맞춤형 정책을 수립할 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >