|

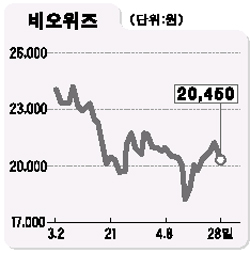

흑자전환 네오위즈 평가 엇갈려 대우·우리證 “게임 유료화·비용절감으로 성장”메리츠·동양종금선 “실적 예상보다 부진” 분석 1분기 흑자전환을 발표한 네오위즈에 대해 증권사들의 평가가 크게 엇갈리고 있다. 네오위즈는 28일 1분기 매출이 204억원으로 전분기(185억원)보다 10.3% 증가했으며 영업이익, 경상이익이 각 23억원, 6억원을 기록, 전분기대비 흑자전환했다고 밝혔다. 이는 대우증권, 우리투자증권 등의 예측치보다 매출액, 영업이익 면에서 소폭 상회하고 경상이익은 증권사들의 적자예상을 깬 수치다. 대우증권은“웹보드게임 피망의 과금체계 등 서비스개선으로 매출이 크게 늘었으며 ‘스페셜포스’의 본격적인 부분 유료화로 외형이 크게 성장했다”고 분석했다. 우리투자증권도 “예상치를 뛰어넘는 실적에 쥬크온 공중파광고 중단등 비용절감 효과가 컸다”고 평가했다. 네오위즈는 온라인게임 요구르팅이 다음달 시범서비스에 들어가고 스페셜포스도 매월 10억원의 매출이 예상되는 만큼 실적개선이 꾸준히 이뤄질 것으로 내다보고 있다. 이에비해 메리츠증권은 이날 “네오위즈의 1분기실적이 전기대비 호전됐지만 질적으로는 예상보다 부진하다”며“현 주가는 고평가된 상태”라고 밝혔다. 수정치보다 실적이 좋게 나왔지만 당초 전망치에는 크게 못미쳐 어닝서프라이즈로 보기는 어렵다는 평가다. 특히 웹젠, 한빛소프트 등 게임업체들이 하반기를 겨냥, 대작들을 준비중으로 시범서비스에 들어가는 온라인게임의 향후 매출증가도 현재 장담하기 힘들다는 지적도 나오고 있다. 동양종금증권 정우철 애널리스트는 “네오위즈의 올해 실적개선폭이 예상보다 크지 않을 수도 있다”며 현 주가가 적정상태인 점을 감안해 투자의견은 ‘중립’을 제시했다. 네오위즈는 이날 흑자전환소식에 장초반 2만3,600원까지 올랐지만 약세로 돌아서 전날보다 850원(3.99%)떨어진 2만450원으로 마감했다. 박현욱 기자 hwpark@sed.co.kr 입력시간 : 2005-04-28 17:50

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >