|

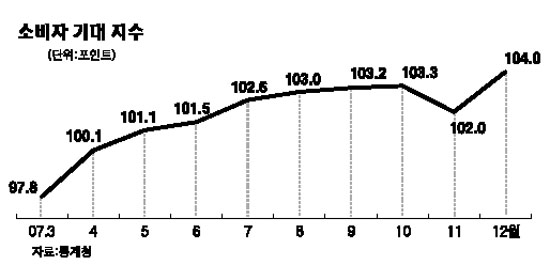

유통업에 대한 투자 비중을 점차 높이는 전략이 필요하다는 분석이 나왔다. 성장 잠재력이 충분하고 하반기 이후 소비경기 회복 가능성으로 수혜가 기대되기 때문이다. 11일 유진투자증권에 따르면 국내 유통업은 지난 2006년 기준으로 국내총생산(GDP)의 8.8% 정도를 차지하고 있다. 이는 20%대에 이르는 선진국에 크게 못 미치는 수준이다. 유정민 유진투자증권 연구원은 “국내 유통업체의 시장 대비 시가총액 비중 역시 3.4%에 불과해 15%에 달하는 미국과 큰 차이를 보인다”며 “하지만 유통업은 성장 잠재력이 충분해 앞으로 위상이 높아지면서 경제 내 비중이 더욱 확대될 것으로 전망된다”고 말했다. 유 연구원은 유통경기가 회복될 가능성도 유통업 투자 포인트의 하나로 지목했다. 그는 “연초 대외 불안요소로 위축된 소비경기가 하반기로 갈수록 점진적으로 회복될 것”이라며 “유통경기의 기본전제라고 할 수 있는 소비자기대지수도 양호한 흐름을 지속할 것으로 전망되고 있다”고 설명했다. 소비자기대지수는 지난해 4월 이후 9개월 연속 100을 넘으며 안정적인 흐름을 이어가고 있다. 유통업종 내 투자유망 종목으로는 신세계와 롯데쇼핑ㆍ현대백화점이 꼽혔다. 유 연구원은 “신세계는 할인점시장의 독점적 지배자로서 강력한 유통시장 내 지위를 바탕으로 제조업의 고유영역인 가격 결정력까지 갖게 됐다”며 “앞으로 수익개선은 물론 유통 및 제조업 전반에 걸친 영향력이 확대될 것”이라고 예상했다. 신세계 목표주가로는 82만원을 제시했다. 또 유 연구원은 롯데쇼핑과 현대백화점의 목표주가로 각각 44만원과 11만원을 제시했다. 유 연구원은 “롯데백화점은 백화점ㆍ할인점ㆍ슈퍼마켓ㆍ홈쇼핑 등 다양한 유통 채널과 토이자러스ㆍ자라 등 여러 가지 사업 포트폴리오를 갖고 있다”며 “특히 할인점 부문의 성장이 실적개선을 이끌 것”이라고 전망했다. 현대백화점에 대해서는 “수도권 위주의 고급 백화점이라는 차별화된 전략에 집중하면서 안정적인 성장을 보여주고 있다”고 평가했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >