담수플랜트·원전 부문 高성장세 지속<br>안정적인 수주잔고 힘입어 올 매출 6조8,000억으로<br>창사 이후 최대 실적 기대

전 세계적으로 물 부족 현상이 심화됨에 따라 두산중공업의 성장성은 더욱 높아질 것으로 기대된다. 지구온난화 심화, 산업화 및 정수 처리시설 노후화에 따른 수질 오염 등으로 전세계적으로 물에 대한 관심이 그 어느 때보다 커지고 있다. UN은 2025년에 이르면 전 세계인구의 20%인 27억명 가량이 심각한 물 부족상황에 직면할 것으로 예상하고 있다. 두산중공업은 담수화 플랜트 분야 뿐 아니라 하ㆍ폐수 정화, 바닷물을 생활ㆍ산업용수로 활용분야 등에서 높은 경쟁력을 확보하고 있는 만큼 빠른 성장세를 이어갈 것으로 전망된다.

하석원 우리투자증권 연구원은 "블루골드(물) 시대의 개막과 함께 두산중공업은 글로벌 담수플랜트업체로 부상할 것"이라며 "특히 두산중공업은 담수 매출비중이 2008년 기준 11%에 불과하지만 중동 이외에 미주, 유럽, 신흥국가 등으로 시장 다변화를 모색하고 있어 이에 따른 고성장이 기대된다"고 평가했다.

친환경 에너지원인 원자력발전은 두산중공업의 또 다른 성장 엔진이다. 전문가들은 최소 2020년까지는 지속될 전 세계 원자력발전 플랜트 건설 부문에서 두산중공업이 최대 수혜자로 떠오를 것으로 예상하고 있다. 국제원자력기구(IAEA)에 따르면 2020년까지 원전은 290기 가량 건설될 예정으로 시장규모는 800조원에 달한다. 국내의 경우 2022년까지 2년마다 1,400MW급 원전이 2기씩 발주될 전망이다. 두산중공업의 독점적 지위를 고려할 때 국내에서만 2년에 한번 씩 1조5,000억원에 달하는 원전 기자재 계약을 수주할 것으로 예상된다.

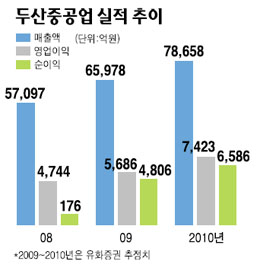

이 같은 성장성은 실적에 고스란히 반영될 것으로 기대된다. 전문가들은 올 한해 두산중공업이 안정적인 수주잔고 및 세전이익의 흑자전환 등에 힘입어 사상 최대의 실적을 거둘 것으로 내다보고 있다. 정동익 하이투자증권 연구원은 "두산중공업의 수주잔고가 13조원을 웃돌고 있어 올해 매출액은 전년 대비 20.4% 증가한 6조8,762억원, 영업이익은 11.6% 늘어난 5,295억원에 이를 것으로 예상된다"며 "여기에 환율 하향안정에 따른 지분법 이익도 기대되기 때문에 창사 이래 최대의 실적을 기록할 것"이라고 전망했다.

최근 두산중공업 주가는 완연한 회복세에 접어들었다. 증시반등에 따른 동조효과도 무시할 수 없지만 높은 성장성이 매수세를 불러일으키고 있다는 평가다. 3월말 현재 주가는 7만원대로 전문가들이 제시한 목표주가에는 여전히 크게 못 미치는 수준이다.

하석원 우리투자증권 연구원은 "수처리ㆍ원자력 부문 고성장세가 지속되고 있다"며 목표주가로 9만4,000원을 제시했고, 이상화 현대증권 연구원은 "세계적인 원전 건설계획 확대에 따른 수혜가 기대된다"며 10만원의 목표주가를 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >